最近、こんな相談がありました。

「とにかく予算について不安で、どんな家を建てたいかイメージできない!」

その気持ち、とてもわかります。

また、他のお客様で、

「今のアパート家賃に数万足した金額を、月々のローンの支払い金額にして、予算をイメージしました。」

という方がいらっしゃいました。

考え方のアイディアはいいと思いますが、家賃が収入に対して適切でない場合は、大きく間違う可能性があります。

これらの例のように、家づくりの予算決めは難しく、最初につまずいてしまいます。

では、どのように決めたらいいのでしょうか。

2つの方法をご紹介します。

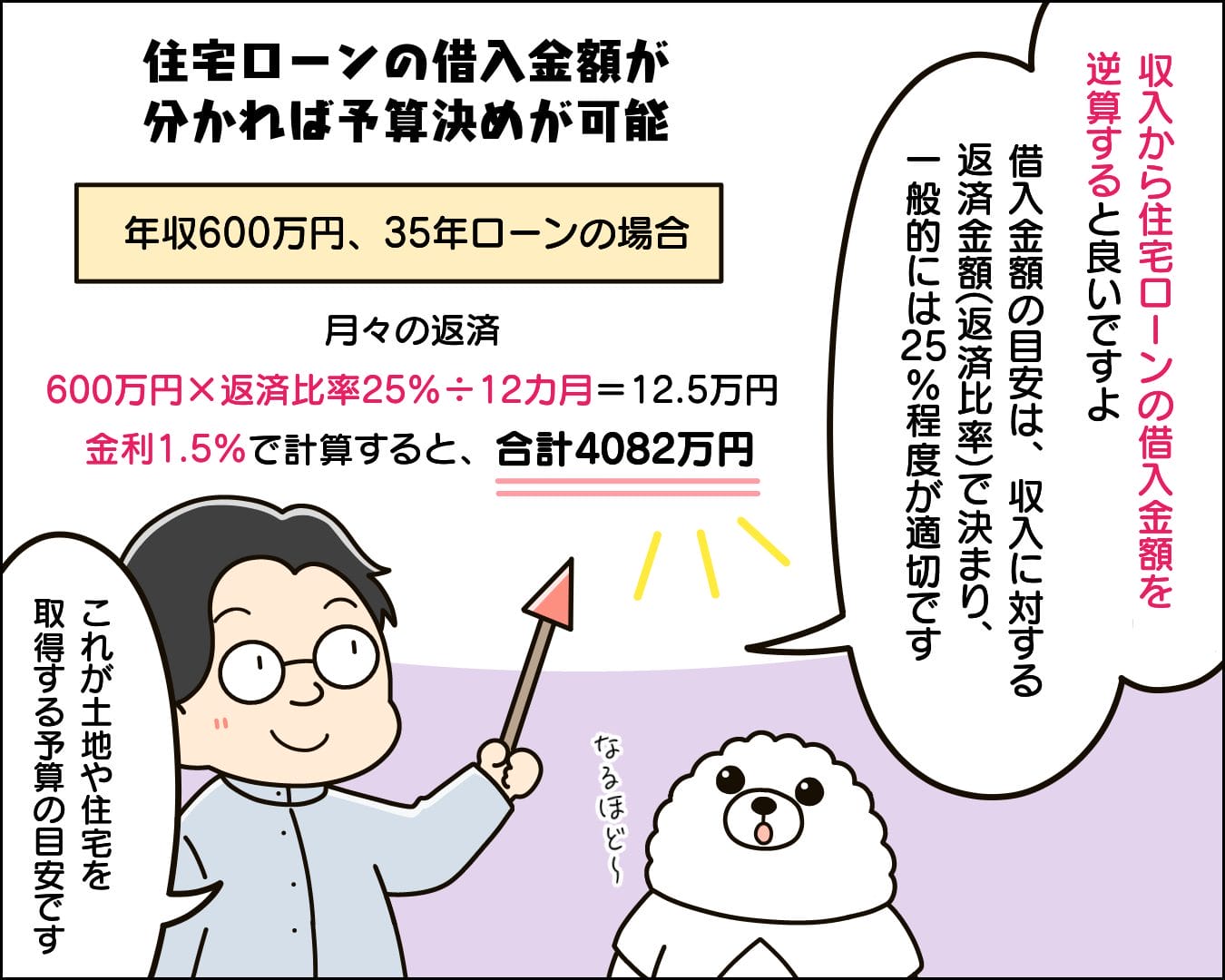

収入から住宅ローンの借入金額を逆算する

まずは、ご自宅で簡単にできる方法。

簡単にということなので、精度はそこまで高くありませんが、イメージするには最適です。

家づくりをする多くの人が、住宅ローンを利用します。

住宅ローンの借入金額がわかれば、予算決めが可能。

借入金額の目安は、収入に対する返済金額(返済比率)で決まり、年収400以上で上限が35%(400万円未満で30%)です。

ただし、上限まで借りると他の生活が苦しくなるので、一般的には25%程度に抑えておきましょうと言われています。

ちなみに、この場合の年収は世帯収入で考えて下さい。

これらの金額がわかると、インターネットで「住宅ローンシミュレーション」と検索し、入力してください。

その際、返済方法は元利均等、金利は1.5%程度で試算してみましょう。

家づくりを始める初期の試算なので、金利はあえて高く見ておき、実際借入する時は自身の状況に合わせて、短期の低金利を選択してもいいでしょう。

年収600万円、35年ローンで考えてみると、

月々の返済:600万円×返済比率25%÷12カ月=12.5万円

金利1.5%で入力すると、合計4082万円となります。

これが、土地や住宅を取得する予算の目安です。

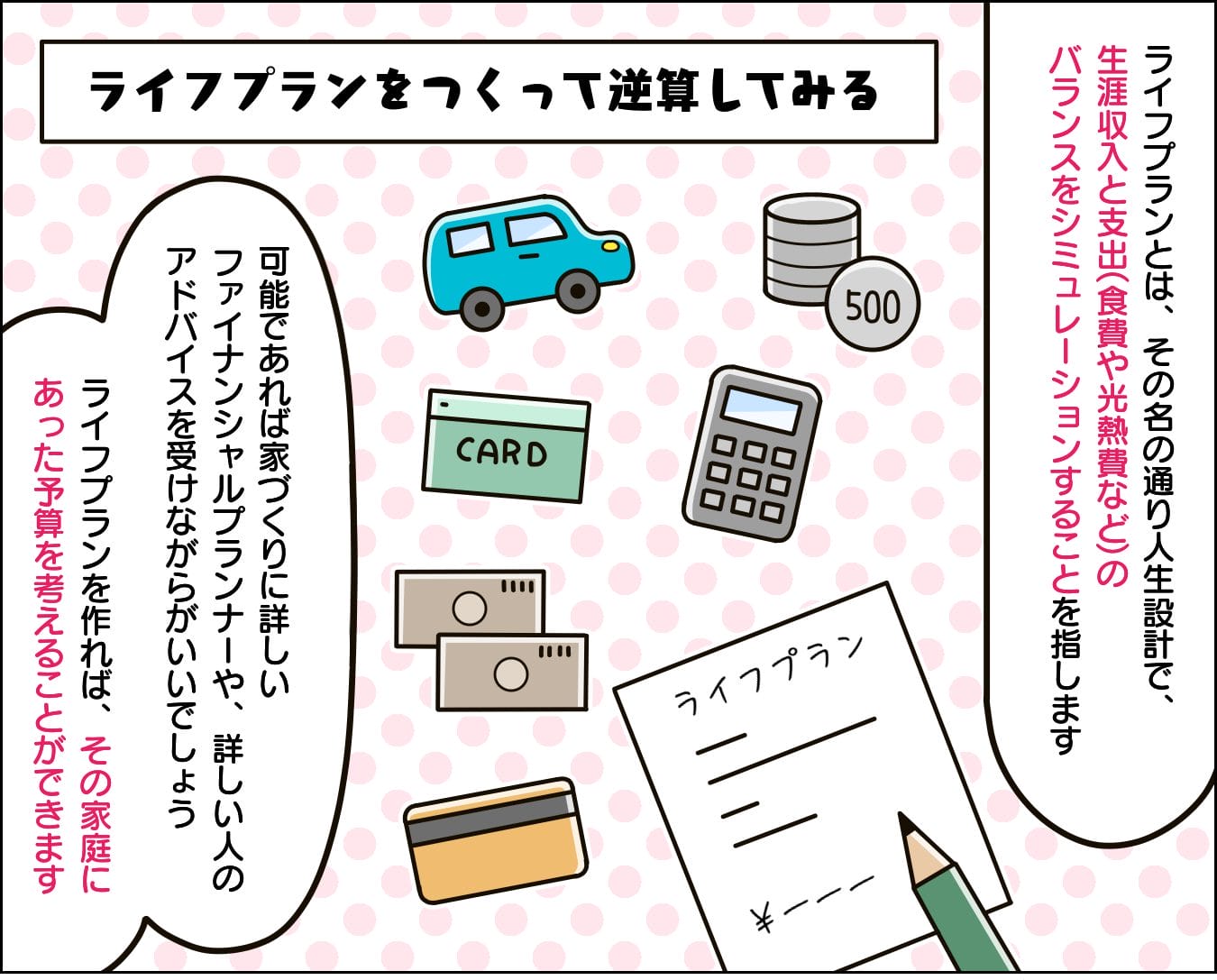

ライフプランをつくって逆算してみる

住宅ローンからの逆算は自身で簡単にできますが、精度は高くないと記述しました。

なぜなら、住宅以外の予算が考慮されていないからです。

生活していくには、食費や光熱費等の出費がかかります。

旅行が好きなら、年間で大きな旅費もかかるでしょう。

これらの出費は、家庭によって異なります。

食へのこだわりが強くて、一般家庭の倍の食費になっているとか、毎年家族で海外旅行へ行く等、その家庭の特殊事情が反映されていないので、返済比率25%でも苦しい場合があるということです。

その家庭の事情を考慮して家づくりの予算を出すには、ファイナンシャルプランナーによるライフプラン作成が有効。

ライフプランとは、その名の通り人生設計で、生涯収入と支出のバランスをシミュレーションすることを指します。

インターネットで調べると誰でもできそうな記事も出てきますが、できればお金のプロであるファイナンシャルプランナーの協力のもとやるのがオススメです。

一般の方ではわからないお金のことも入力してくれ、より精度高く行うことができます。

また、可能であれば家づくりに詳しいファイナンシャルプランナーや、詳しい人のアドバイスを受けながらがいいでしょう。

家づくりにかかる費用の概算、住宅ローンの金利設定、将来のリフォーム費用の算定等、より詳しい数字を入れた方が精度が高くなるからです。

このようにライフプランを作れば、その家庭にあった予算を考えることができます。

迷ったときは専門家に相談

自分たちだけで予算設定できないという場合は、イエタッタカウンターにご相談下さい。

住宅のプロに直接家づくりの相談ができ、協力先のファイナンシャルプランナーによるライフプラン作成も行っております。

そして、予算と希望にあった住宅会社をご紹介。

どのようにコストをコントロールするか、住宅会社とのどのように接していくとスムーズかアドバイスしています。

闇雲に住宅会社を当たるより、まずは予算計画をし、家づくりにかけられるお財布の大きさを把握しましょう。

そうすることで、家づくりの失敗の一つを無くすことができます。