前回のコラムで、家を建てたい人が最初につまずく予算について解説しました。

予算のイメージの仕方は、主に2つ。

・インターネットの住宅ローンシミュレーションを使う方法

・ファイナンシャルプランナーにライフプランを作ってもらう方法

ライフプランの場合は、ご家庭別の事情を加味されるので、精度が高いというのがポイントでした。

ここまでイメージできてもまだ不安が残るという方は、実際の返済イメージまで見ていくのがいいでしょう。

そこでポイントになってくるのが繰り上げ返済です。

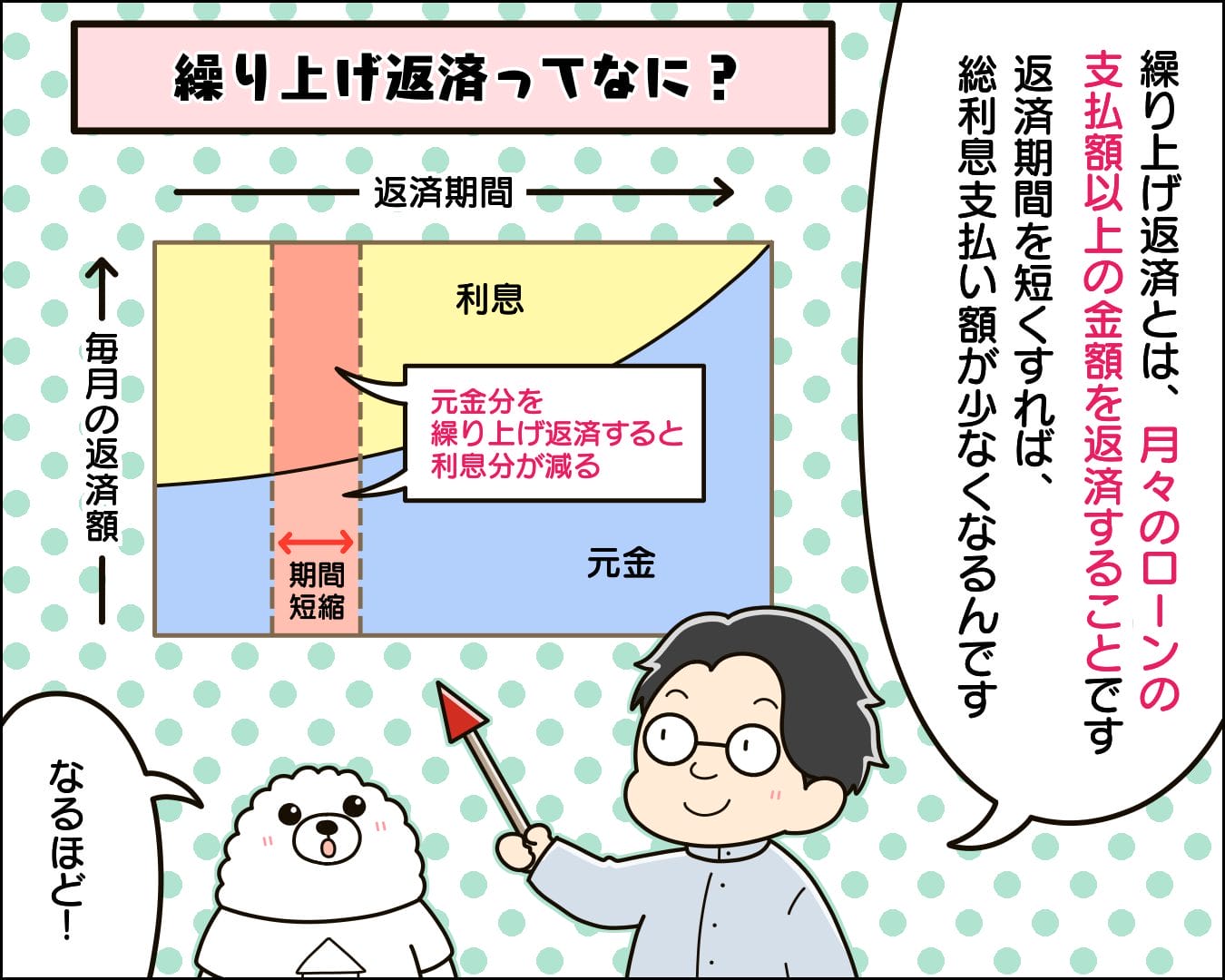

繰り上げ返済ってなに?

繰り上げ返済とは、月々のローンの支払額以上の金額を返済することです。

繰り上げ返済によって、月々の返済価格を減らすか、返済期間を短くする2種類が選べます。

結論から言えば、返済期間を短くする方が、総利息支払い額が少なくなる。

利息は「元金×利率」で決まり、それが返済期間中ずっとかかります。

月々の返済金額を少なくしても、元金がある限りは利息は発生するので、期間を短くする方が有効となる。

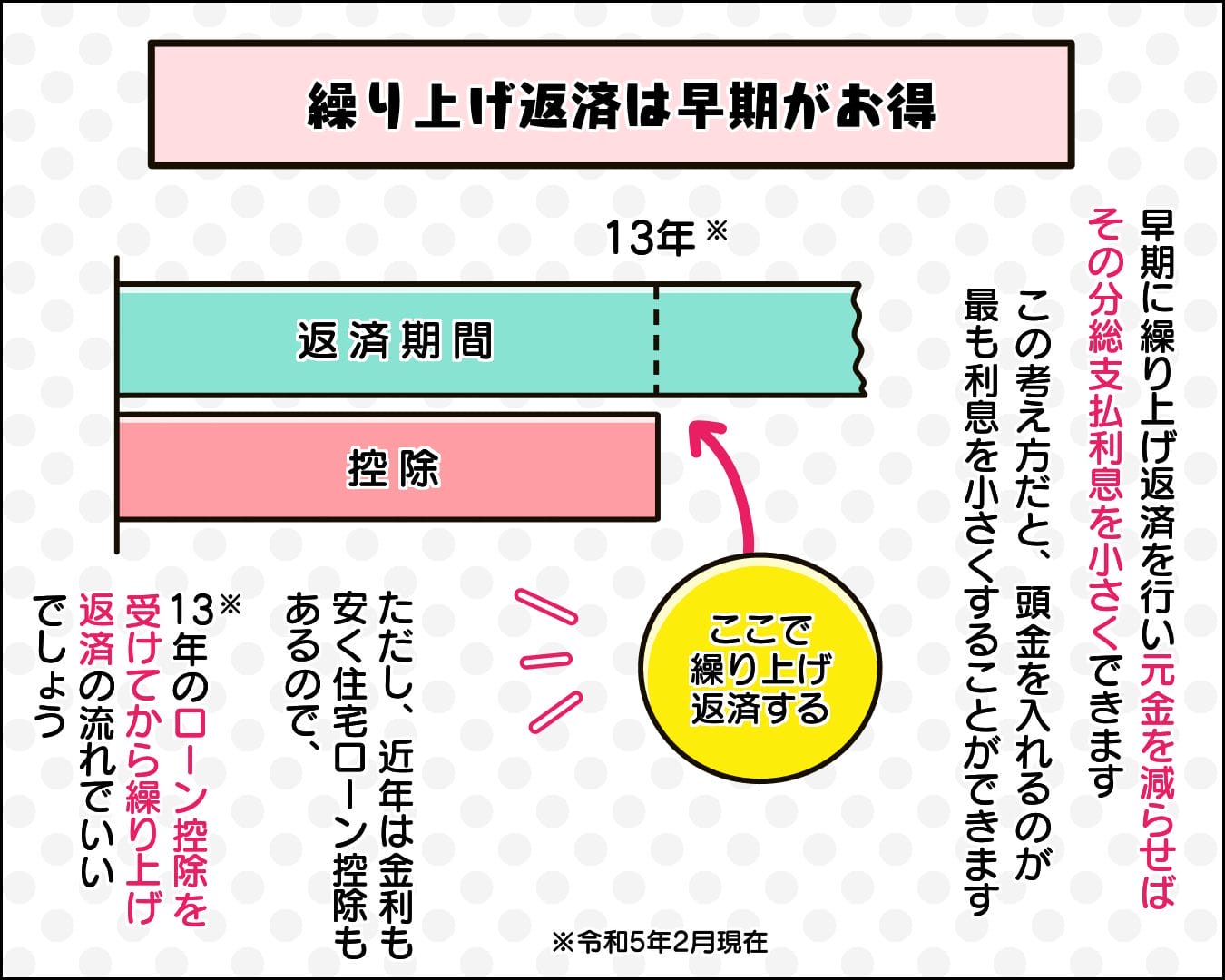

繰り上げ返済は早期がお得

繰り上げ返済により、総支払利息を少なくできることがわかったと思います。

では、どのタイミングで繰り上げ返済をするのが有効か。

答えは、早期の方がお得となります。

近年、元利均等返済を利用する方が多いです。

元利均等返済とは、月々の返済額が同じで、その内訳が異なる方法。

先ほど利息は「元金×利率」で決まると説明しましたが、借り入れ間もない時は元金が当然多いです。

そのため、月々の返済に占める利息も多くなります。

イメージで言うと、月々10万円のローン支払いだとすると、初年度は「元金6万円、利息4万円」、30年後には「元金9万円、利息1万円」といった割合です。

つまり、早期に繰り上げ返済を行い元金を減らせば、その分総支払利息を小さくできます。

この考え方かた、頭金を入れるのが最も利息を小さくできることがわかる。

ただし、近年は金利も安く、住宅ローン控除もあるので、10年(または13年)のローン控除を受けてから繰り上げ返済という流れでいいだろう。

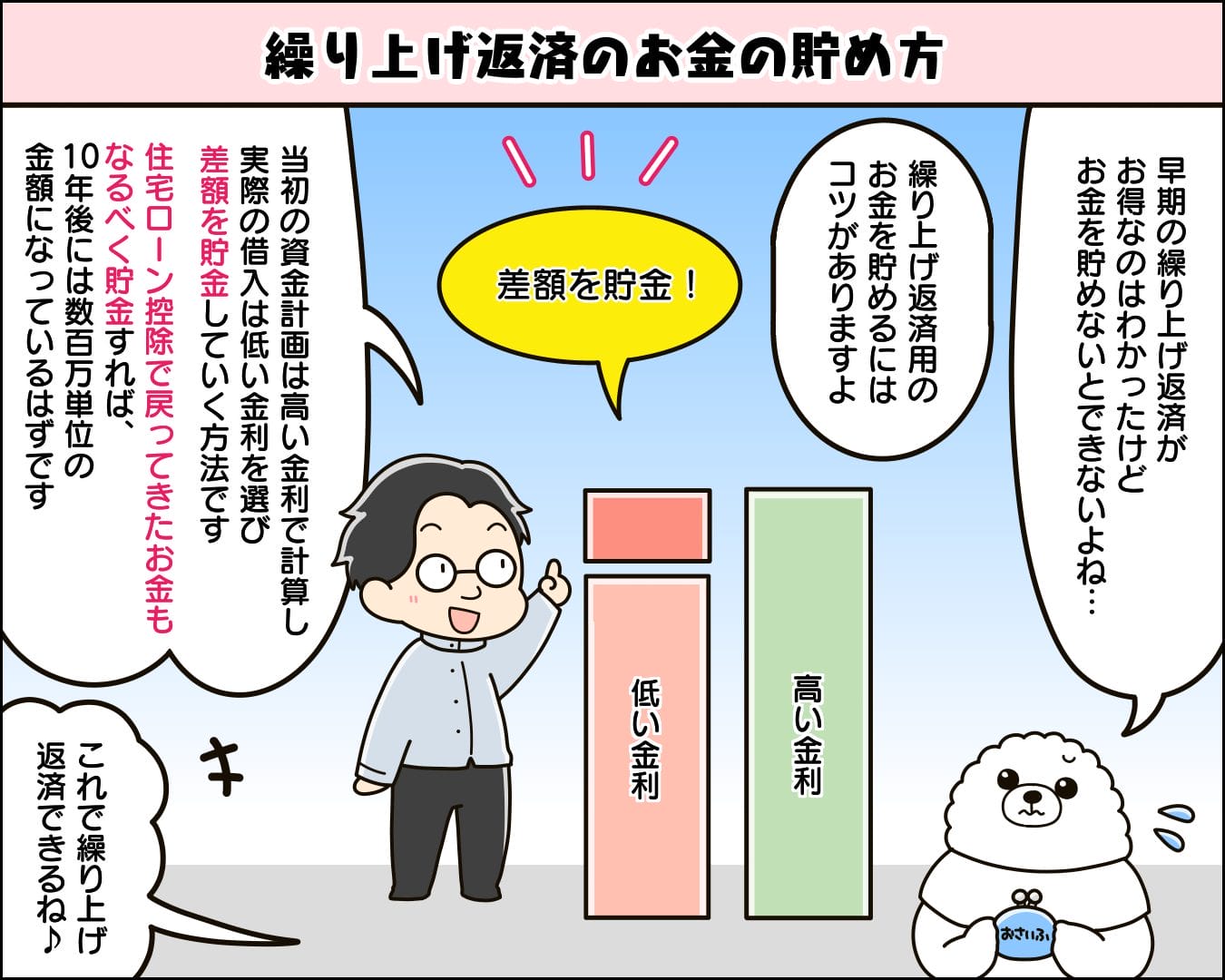

繰り上げ返済のお金の貯め方

早期の繰り上げ返済がお得なのはわかったが、お金を貯めないとできません。

繰り上げ返済用のお金を貯めるにはコツがあります。

それは当初の資金計画は高い金利で計算し、実際の借入は低い金利を選び、差額を貯金していく方法です。

例えば、住宅会社や土地を選ぶ前の資金計画では、金利1.5%で計画します。

実際の借入は、近年過去に類を見ない低金利状態が続いているので、低い金利で借ります。

そうすることで、月々の返済額に差額数万円が出るので、これをひたすら貯金してください。

また、住宅ローン控除で戻ってきたお金も、10年間なるべく貯金します。

そうすると10年後には数百万単位の金額になっているはずです。

これで繰り上げ返済することができます。

ただし、家づくりはお子さんにもお金がどんどんかかる時期なので無理は禁物。

どの時期に貯金ができて、どの時期が苦しいかは、ファイナンシャルプランナーによるライフプラン作成で明確にわかります。

より細かくライフプランを分析していくと、何年後にいくら繰り上げ返済できて、どれぐらい金利削減できるかまで計算可能です。

ここまでわかれば、家づくりにかける予算の妥当性がわかり、家づくりの失敗を防ぐことができるでしょう。

難しい、わからない方はとりあえず個別相談

家づくりに失敗しないためには、住宅会社選びの前に知っておくべきこと、やっておくべきことがあります。

資金計画は、その代表格でしょう。

ご家族だけでやるには、少々難易度が高いので、そんな方は当カウンターに個別相談来るのがオススメです。

一家づくりのプロが専門家目線でアドバイスするだけではなく、協力先のファイナンシャルプランナーによるライフプラン作成も行っています。

そうすることで、要望と予算に合った住宅会社をご紹介し、失敗しない家づくりへご案内。

お気軽にご相談下さい。