予算オーバーで家づくりが失敗する理由

家を建てる際、誰しも不安なのが予算のこと。

例えばこんな失敗が考えられます。

・土地に予算を掛け過ぎて、希望の建物が建てられなかった

・言われるがまま身の丈に合わない借入をしてしまい、生活が苦しくなった

・本当はもっと良い住環境に住めるのに、適正予算がわからなくて我慢を強いる家を建てた

失敗が起きてしまう原因は、2つあります。

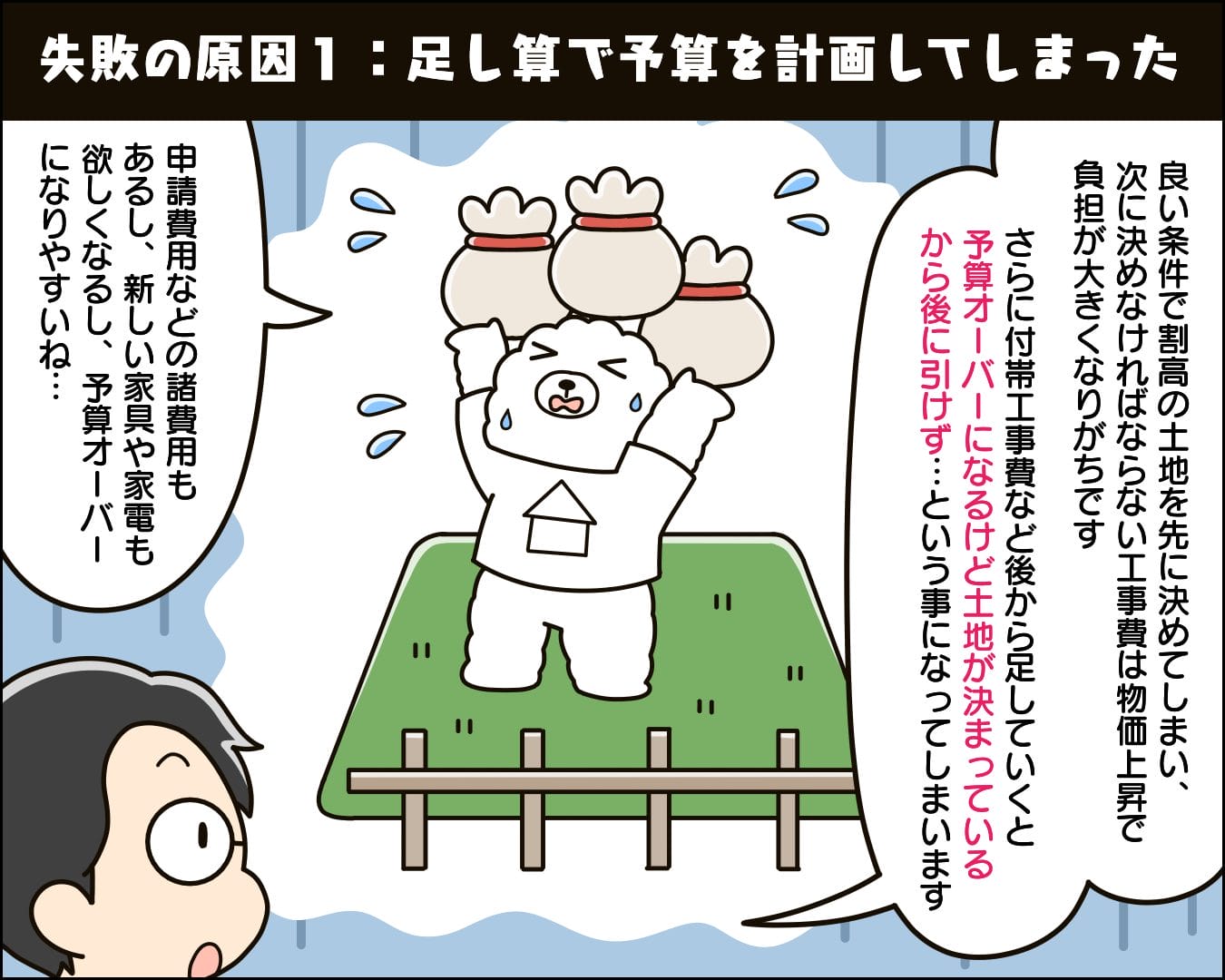

・足し算で予算を計画してしまった

・適正予算を把握せずに動き出した

1つ目は、決めなきゃいけないものを順番に足し算で計算していることです。

家を建てるには、まず土地を決めるというイメージが強く根付いている。

人気のエリアでは、土地の価格が高騰し、思ってたのよりも割高なんてこともしばしば。

しかし、土地は早い者勝ちなので、勢いで決めてしまう方がいます。

次に決めなければいけない住宅会社の工事費は、材料費、輸送の燃料費、人件費の高騰で、近年上昇傾向にある。

また、坪単価だけで家は建つものと認識していて、付帯工事のことを考えられていない場合もあります。

そうやって工事費も予算オーバーになってしまうけど、もう土地を買っているから後に引けず。

その後も、各種申請費用等の諸費用がかかり、家具家電も新しいものがほしくなりと、足し算思考で考えて予算オーバーになってしまいます。

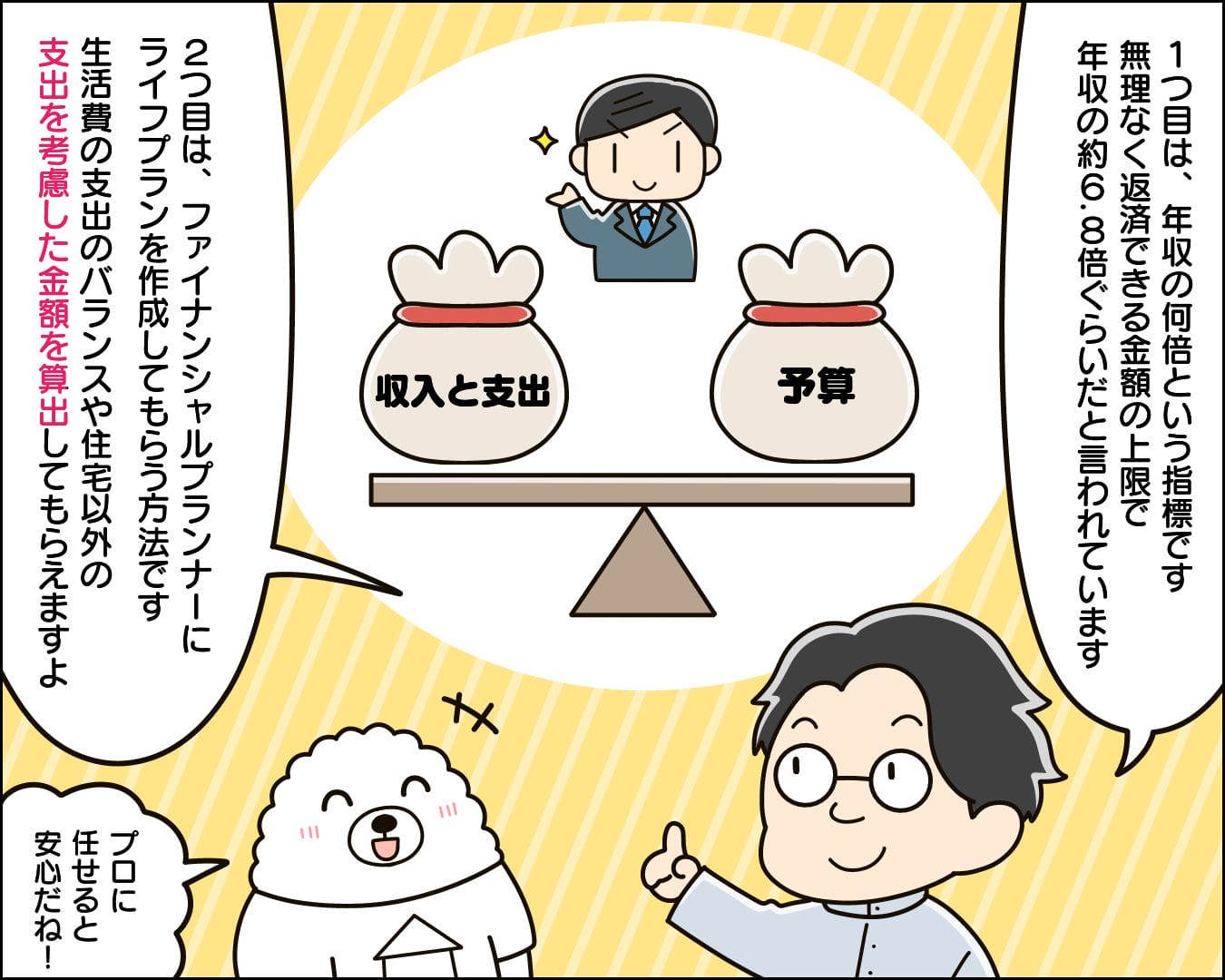

2つ目は、自分たちの適正予算を知らないことです。

不思議なもので、家を建てる予算を聞くと多くの人が

「うーん、3000万円ぐらい」

と答えます。

しかし、その3000万円が自分たちの要望を叶えるのに適当なのか、3000万円が自分たちの収入と支出のバランス的に妥当なのかわかっていません。

その状態で住宅会社をまわるのは、財布にいくら入っているのかわからないまま、価格の書いていないお店に買い物へ行くようなものです。

では、適正予算という自分たちの財布の大きさは、どのように把握すればいいのでしょうか。

住宅会社へ行く前に財布の大きさを確認する

適正予算という財布の大きさを知るには、2つの方法があります。

・過去の慣例から年収の〇倍を参考にする

・ファイナンシャルプランナーにライフプランを作ってもらう

1つ目は、年収の何倍という指標です。

今までは、年収の5倍以内と言われてきました。

しかし、これは金利がかなり高い頃から言われていた指標で、現状にあっていません。

では、最近はどうかと言うと、無理なく返済できる金額の上限で年収の6.8倍ぐらいです。

わかりやすく表にまとめてみます。

| 税込年収 | 借入額(目安) |

|---|---|

| 300万円 | 2040万円 |

| 400万円 | 2720万円 |

| 500万円 | 3400万円 |

| 600万円 | 4080万円 |

| 700万円 | 4760万円 |

(条件:返済比率25%、金利1.5%ボーナス返済無し、元利均等、35年)

年収の何倍という指標は、計算が簡単でわかりやすいですが、一方で精度に欠けます。

なぜなら、各家庭ごとに生活費等の支出のバランスが異なり、住宅以外の支出が考慮されていないからです。

それを考慮した算出方法が、2つ目です。

2つ目は、ファイナンシャルプランナーにライフプランを作成してもらう方法です。

まず、ファイナンシャルプランナー(FP)とは、人生をお金の側面から整理し、資金計画やアドバイスを行う職業のことを指します。

FPが作るライフプランとは、日本語に直訳すると「人生の計画」で、収入と支出、家族構成の変化を考慮した人生設計です。

収入は現在の給料、年齢ごとの変化、退職金、年金等を考慮します。

支出は現在の生活費や全国平均を参考にし、年齢ごとの変化、家族が増えることによる増加、物価上昇率、旅行や車の買い替えの頻度等、考えうる様々なものを考慮します。

つまり、ライフプランとは収入と支出を合計することで、家計が赤字にならないか、また赤字になりそうな場合はどんな対策をするか検討することです。

ライフプランを作成すれば、年収の何倍では考慮できなかった各家庭の特殊事情が反映できます。

例えば、旅行好きや車好きであれば、その支出が考慮されるため、略算式で年収の6.8倍だったものが6倍にしないと将来赤字になるということがわかる。

また、ライフプランとインターネットで計算すると、自分で作れる簡易診断が出てきます。

それはオススメできません。

なぜなら、ライフプランはお金に関する専門知識が必要で、一般の人では入力しきれない数字があるからです。

専門知識や経験の差で精度も異なるため、信頼できるFPの協力を得るのがいいでしょう。

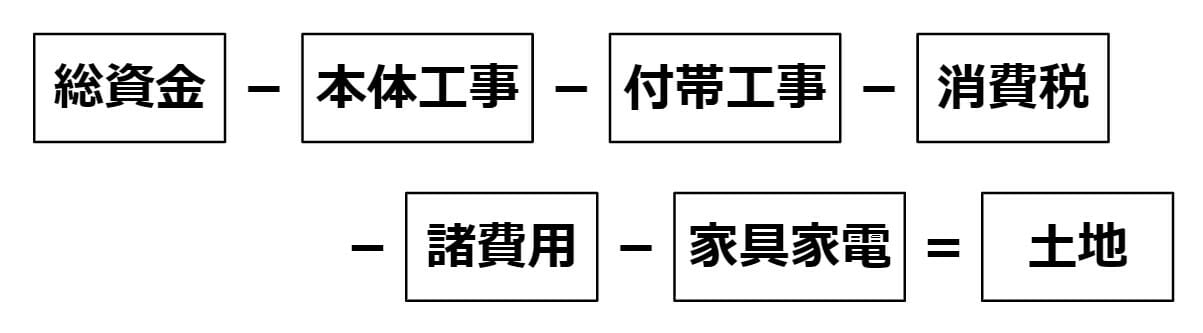

家づくりの成功の秘訣は、引き算式の予算計画

家づくりに失敗する方は、足し算式で予算計画をするか、そもそも全体予算を把握していない傾向があります。

そこで、家づくり成功の秘訣として、引き算式の予算計画がオススメです。

年収やライフプランから想定できる総資金から、家づくりに必要な費用を引き算していきます。

そして、残った予算で土地探しをするのがポイント。

実は、土地の費用以外は、ある程度想定が可能です。

土地だけは、希望の場所にあるかどうか、また適切な大きさか等、不確定要素が多くて決めるのが難しい。

だから、後回しにする意味でも、残った予算で土地探しということにしておきます。

これらの費用にどんなものが含まれるかは、別の記事で解説しているので読んでみて下さい。

実際、土地探しは自分たちでするよりも、住宅会社に相談した方がスムーズに見つかります。

ただし、どれぐらいの金額を残しておけばいいのか把握する意味で、インターネット上の土地情報を確認してみましょう。

ライフプランでお財布の大きさを精度高く把握し、住宅会社の目星をつけた上で金額を引き算していくことが、家づくり成功への近道です。