家を建てる総予算は住宅ローンでわかる

以前の記事で、引き算で予算計画をすることが、成功の秘訣とお伝えしました。

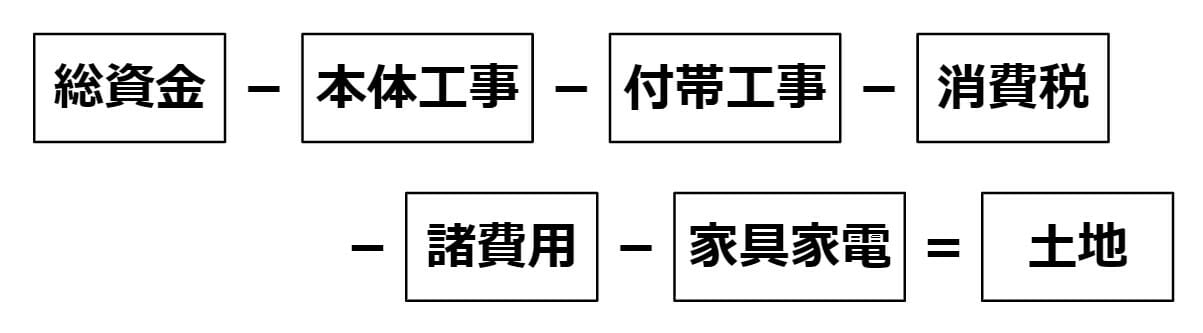

引き算をするには、総資金(総予算)を把握しなければなりません。

そこで考えるのが、住宅ローンです。

よく年収5倍が借入の目安だとか、最近は金利が安いから7倍弱ぐらい借りて家づくりする人が多いということを耳にします。

わかりやすい目安ですが、ここに大きな落とし穴。

収入に対して住宅が占める割合しか考えられておらず、各家庭の他の支出(生活費やレジャー費等)が考慮されていません。

そのため、各家庭の事情によっては年収の〇倍が当てはまらないケースがあります。

では、各家庭の事情を反映させるにはどのような方法があるのか。

それは、ファイナンシャルプランナーによるライフプラン作成です。

ライフプランの作成は、はじめに収入と支出から将来の家計をシミュレーションを行い、

住宅の購入によって、家計が破産しないかどうかチェックします。

この方法により、その家庭が住宅にかけてもいい予算を逆算することができます。

当カウンターでもファイナンシャルプランナーの協力のもと、

ライフプランから予算計画をしています。

住宅ローン金利の大原則

総予算の考え方を知った上で、実際に住宅ローンについて学習していきましょう。

住宅ローンの仕組みがわかれば、将来的なお得な返済計画もイメージしやすくなります。

まずは、金利についてです。

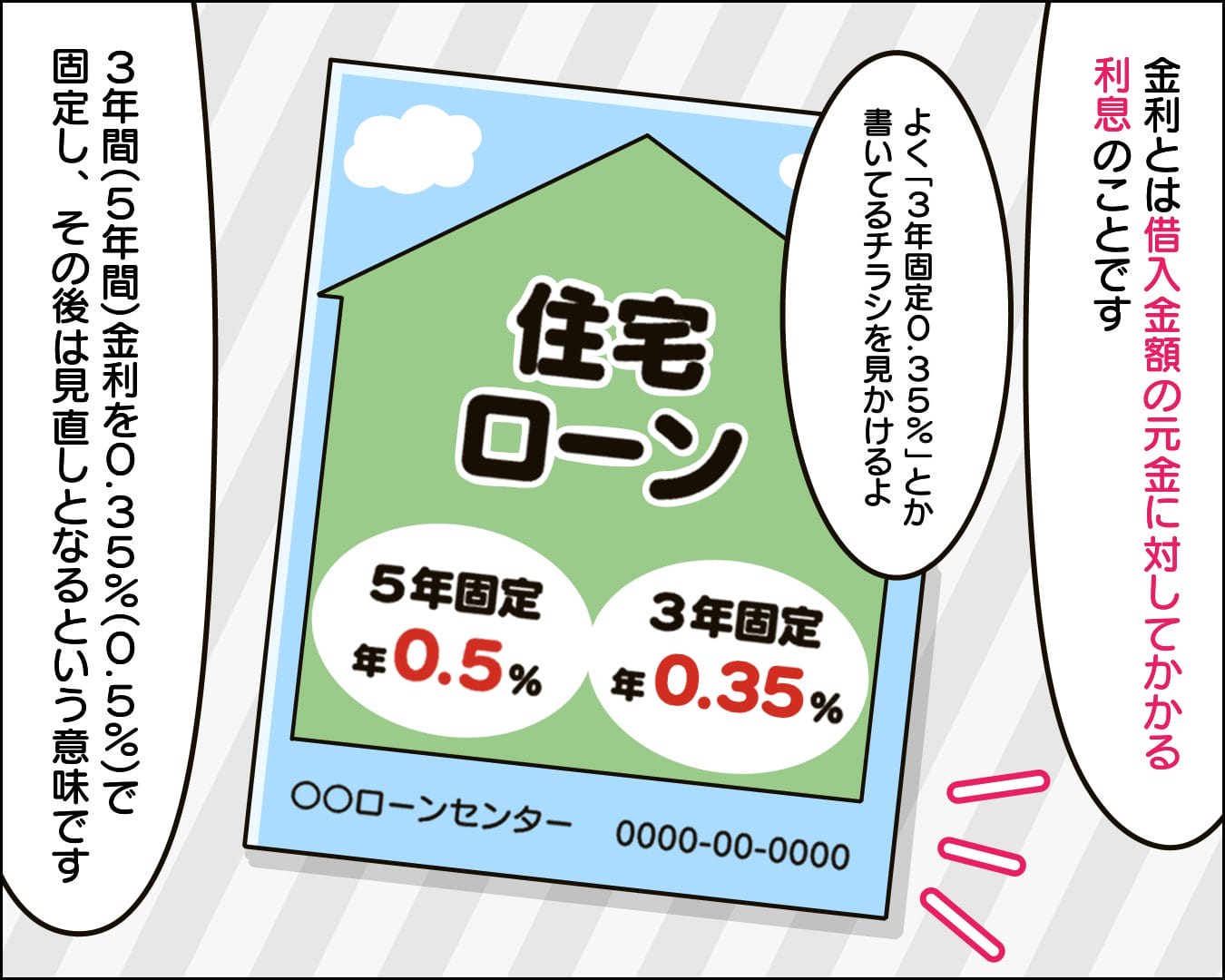

金利とは、借入金額の元金に対してかかる利息。

住宅ローンの総返済額は、元金と金利の総和になります。

よく「3年固定0.35%、5年固定0.5%」といった住宅ローンのチラシを目にします。

この意味は、

「3年間(5年間)金利を0.35%(0.5%)で固定しますが、その後は見直しにるのでその時に考えましょう。」

というものです。

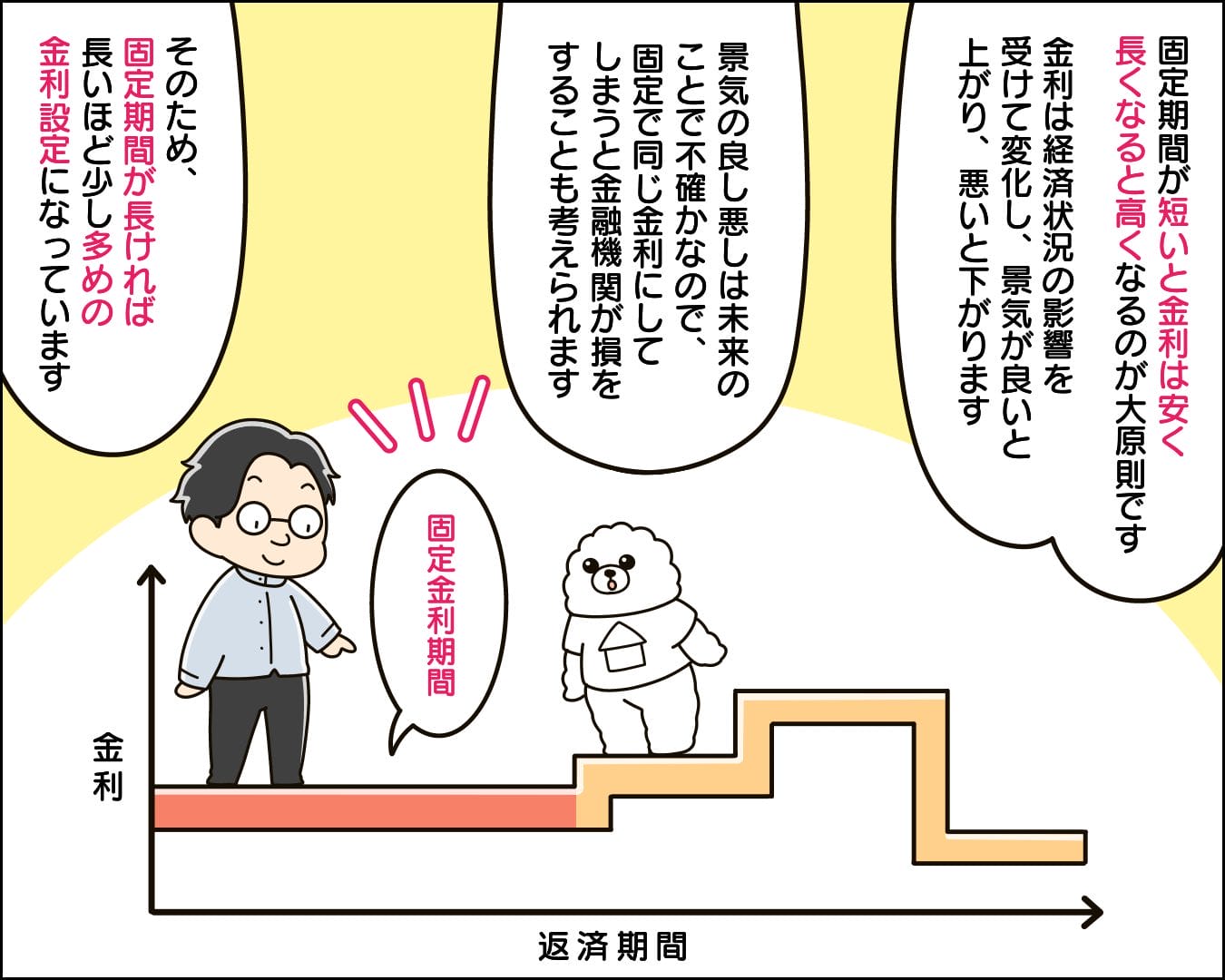

固定期間が短いと金利は安く、長くなると金利は高くなるのが大原則。

金利は経済状況の影響を受けて変化し、景気が良いと金利が上がり、景気が悪いと下がります。

景気の良し悪しは未来のことで不確かなので、3年と5年固定で同じ金利にしてしまうと金融機関が損をすることも考えられます。

そのため、約束の期間(固定期間)が長ければ長いほど、少しずつ多めに金利くださいという設定になっている。

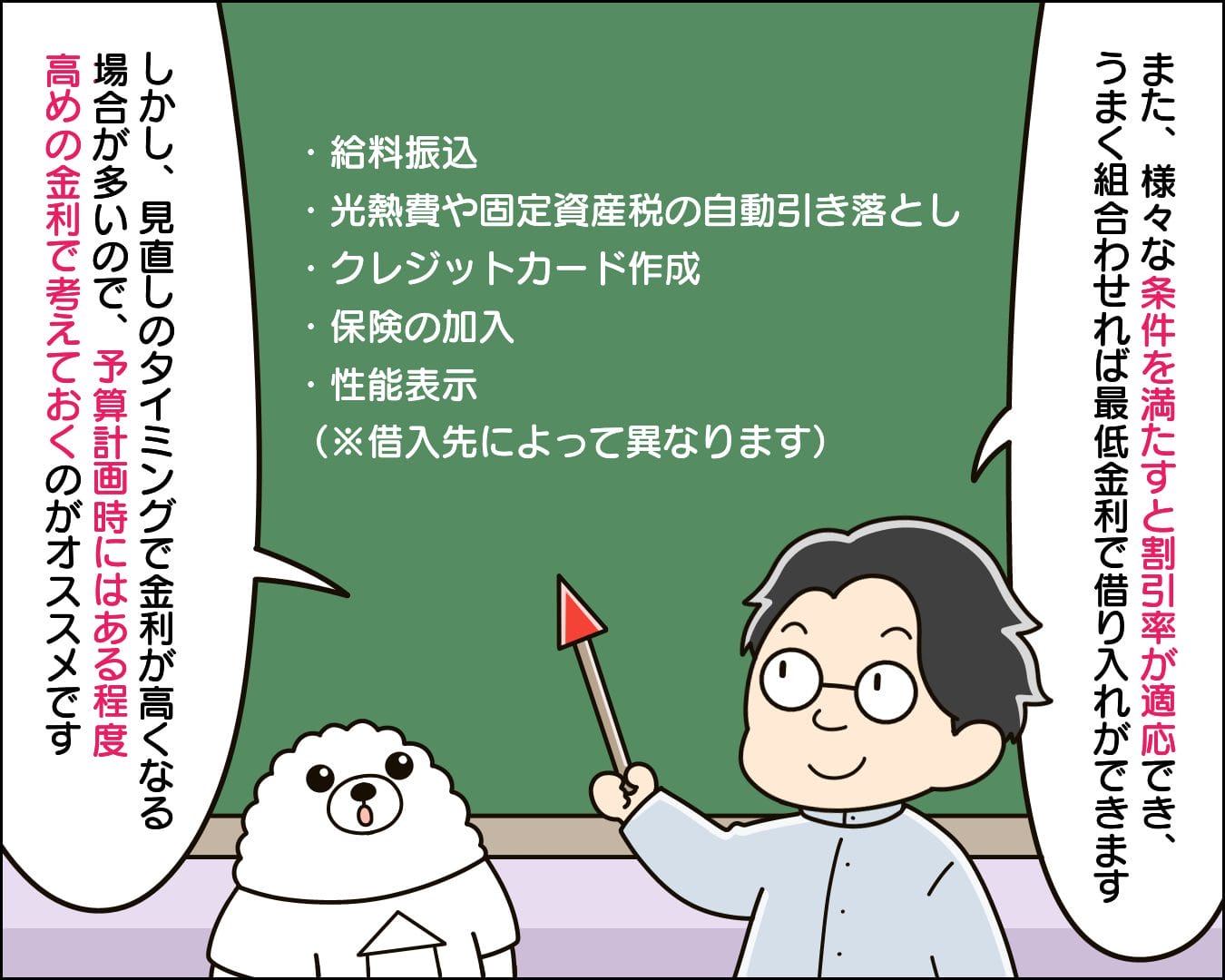

また、チラシに載っている金利は、定価からの割引後の最低金利だと知っていましたか?

よく見ると、小さな文字で注意書きがしてあります。

金利は、基準金利という定価があります。

そこから様々な条件を満たして、条件1つ1つに割引率があって、上手く適応できれば最低金利で借り入れができる仕組みです。

例えば、どんな条件があるかというと、

・給料振込

・光熱費や固定資産税の自動引き落とし

・クレジットカード作成

・保険の加入

・性能表示

(※借入先によって異なります)

こられを組み合わせることによって、基準金利から金利優遇を受けられます。

また、最初の借入時が優遇制度が充実している傾向があり、固定期間が終わった見直しのタイミングで、金利が高くなる場合が多いことに要注意。

そのため、予算計画時にはある程度高めの金利で考えておくのがオススメです。

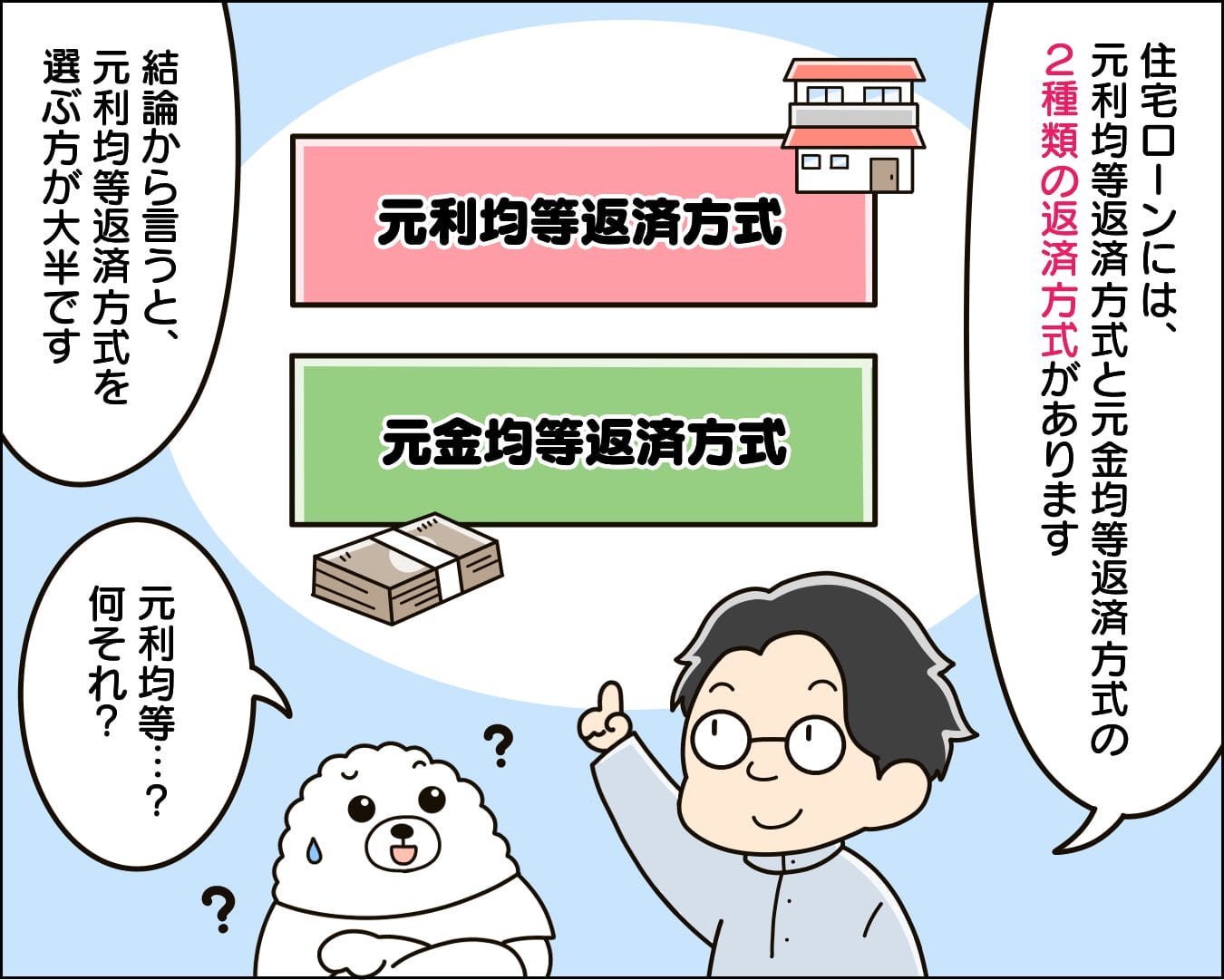

元利均等返済方式と元金均等返済方式

住宅ローンには、元利均等と元金均等の2種類の返済方式があります。

結論から言えば、元利均等を選ぶ方が大半です。

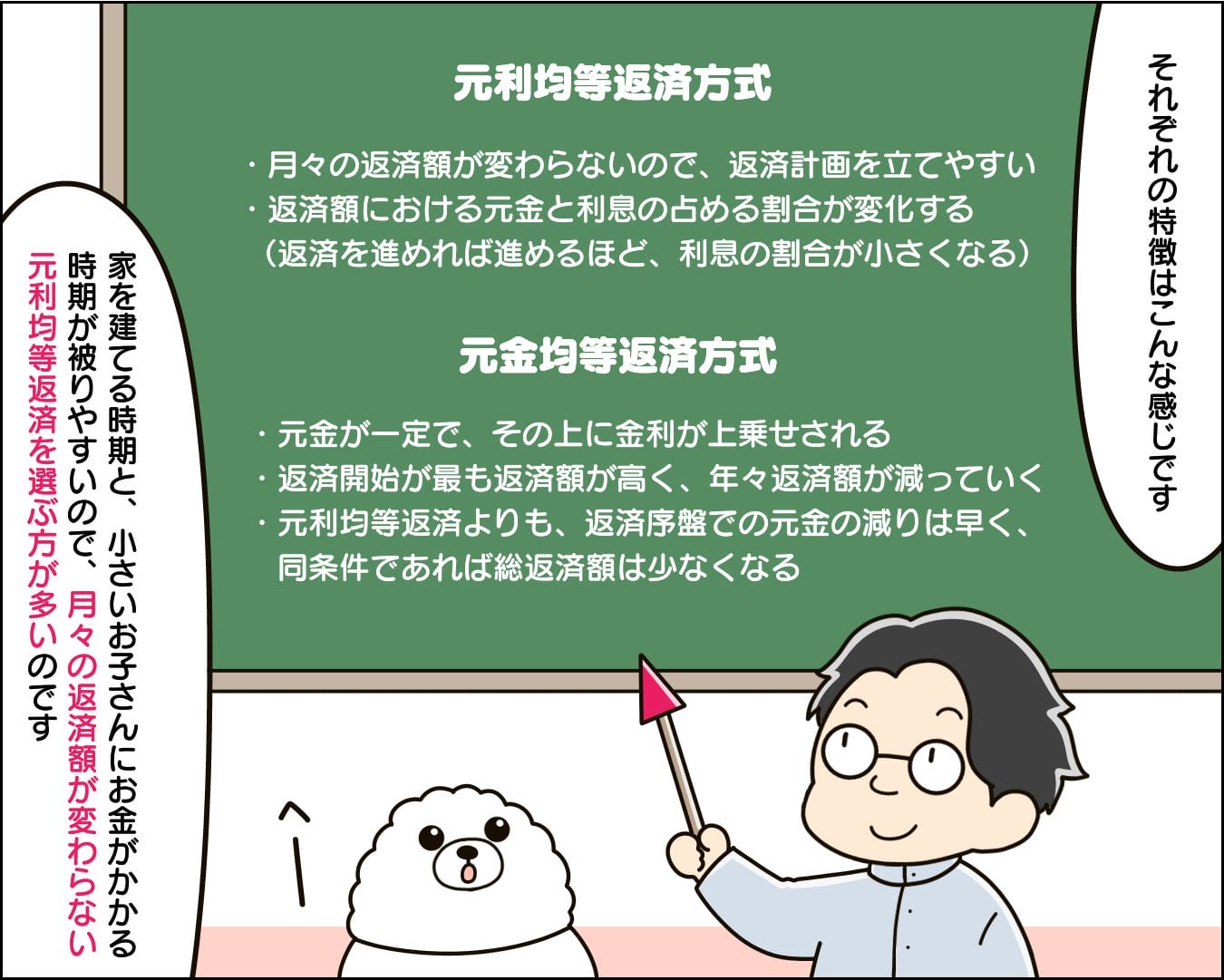

元利均等返済方式は、

・月々平均の返済額が変わらないので、返済計画を立てやすい

・返済額における元金と利息の占める割合が変化する(返済を進めれば進めるほど、利息の割合が小さくなる)

という特徴があります。

家を建てる時期と、産休や育休といった収入が減る時期やお子さんの教育資金がかかる時期が被りやすいので、月々の返済額が変わらない元利均等返済を選ぶ方が多い。

元金均等返済方式は、

・元金が一定で、その上に金利が上乗せされる

・返済開始が最も返済額が高く、年々返済額が減っていく

・元利均等返済よりも、返済序盤での元金の減りは早く、同条件であれば総返済額は少なくなる

という特徴があります。

元利均等返済で説明した通り、子育て真っただ中においては、月々の返済額が高いのは難点。

一方で、元金の減りが早い分、総返済額が少ないメリットがあるので、生活が圧迫されないのであれば選択肢に入れてもいいだろう。

返済比率でわかる借りられらる金額と返せる金額の違い

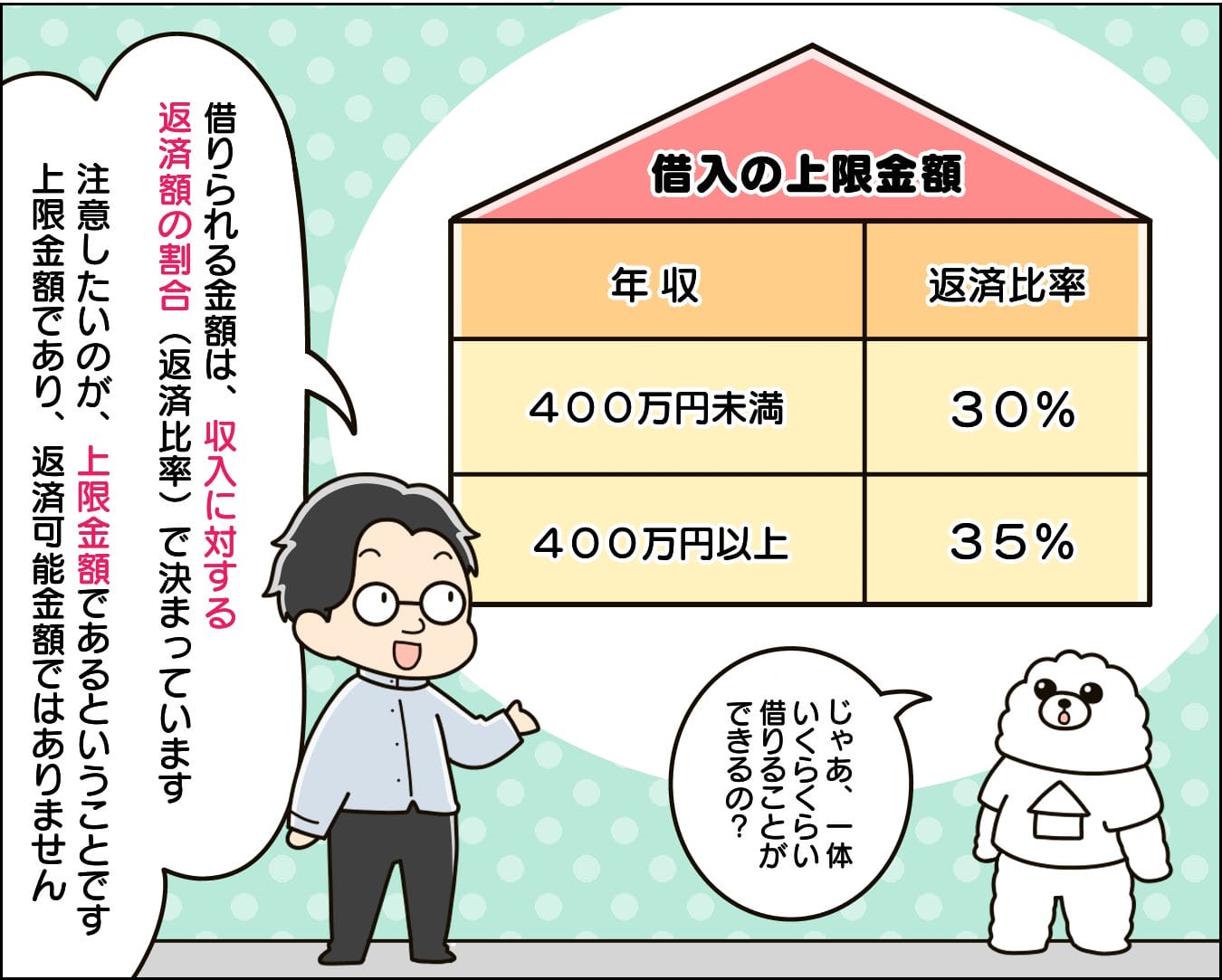

金利や返済方式について理解した上で、では一体いくら借りることができるのかが気になるところ。

借りられる金額は、収入に対する返済額の割合(返済比率)で決まっています。

年収400万円未満で返済比率30%、年収400万円以上で返済比率35%が、借入の上限金額です。

ここで注意したいのが、上限金額であるということ。

上限金額であり、返済可能金額ではありません。

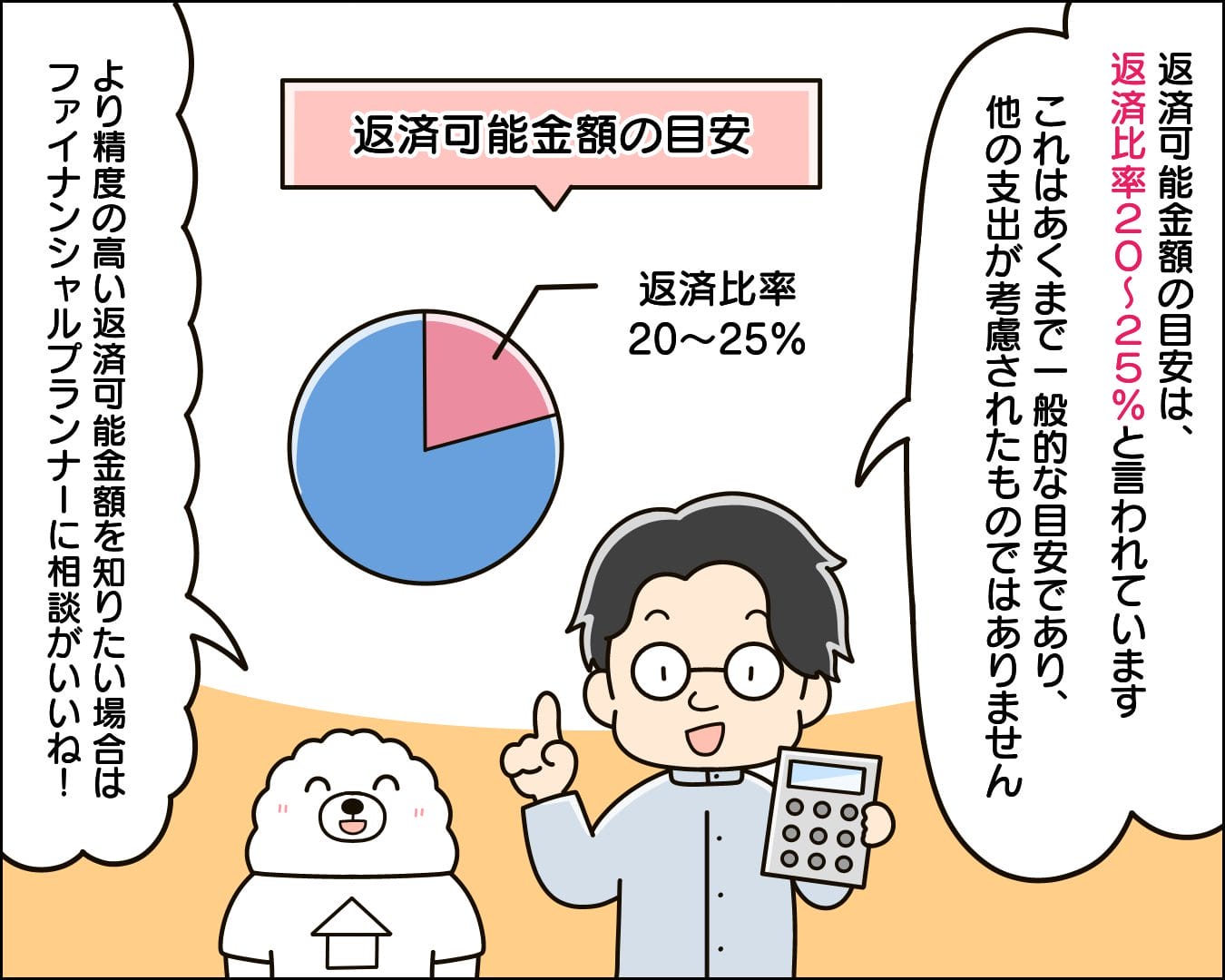

返済可能金額の目安は、返済比率20~25%と言われています。

ただし、これはあくまで一般的な目安であり、他の支出が考慮されたものではありません。

より精度の高い返済可能金額を知りたい場合は、ファイナンシャルプランナーによるライフプランをご利用下さい。

住宅ローンの返済額がわかる早見表

以上より、年収と返済比率から、月々の返済額と借入額の目安を一覧にしてみました。

表より、借入額が家づくりの総予算になります。

借入額は元金を意味しているので、毎月の返済額に期間(12カ月、35年)を掛けても等しくなりません。

その差が、支払う金利となります。

この表では金利1.5%とあえて高く試算しているが、実際はより低い金利で借り入れするといいでしょう。

景気の良し悪しや金利優遇の度合いによって変化するので、初期の試算段階では高い金利で考えて予算設定しておくのが間違いありません。

また、家計によって住宅以外の支出が異なるため、ライフプランでの検討も可能な限り行ってください。

そうすることで、家づくりの失敗を未然に防止することができるでしょう。