住宅ローンは金利だけで選んではいけない

住宅ローンは金利だけで選んではいけない

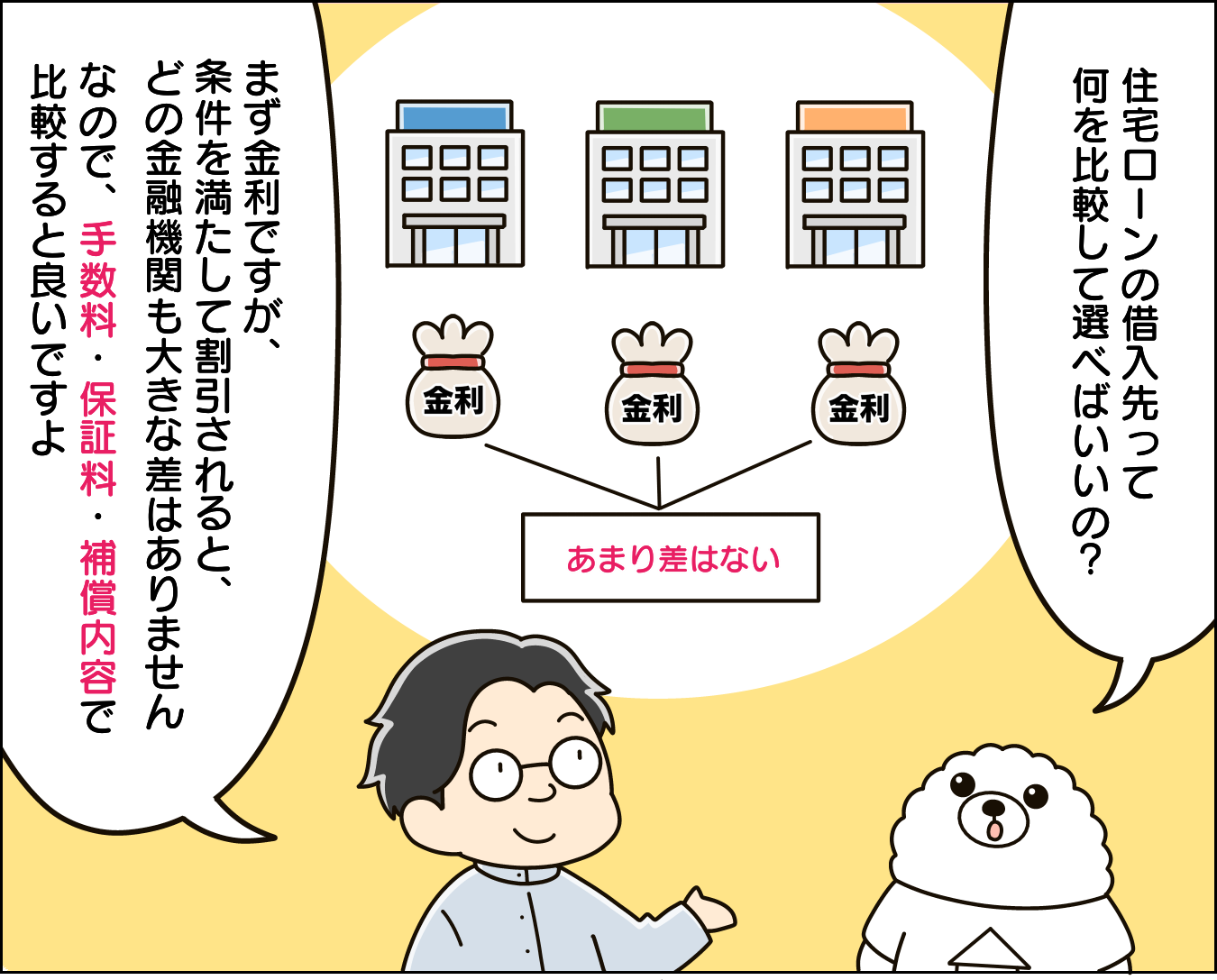

住宅ローンと言えば金利と考える人が多い。

金利の基本的な考え方、違いについては、別の記事にまとめたのでそちらをまず読んでください。

金利の基本を知った上で金融機関を比較してみると、あら不思議!

条件を満たして基準金利から割引された金利は、どの金融機関も大きな差がありません。

特に石川県や富山県は、地銀で借り入れする方が多く、地銀という少ない選択肢ではその傾向が顕著です。

金利で選ぼうと考えているのに、その金利が調べれば調べるほど大した差がないとなると、どのように借入先を選んだらいいのだろうか。

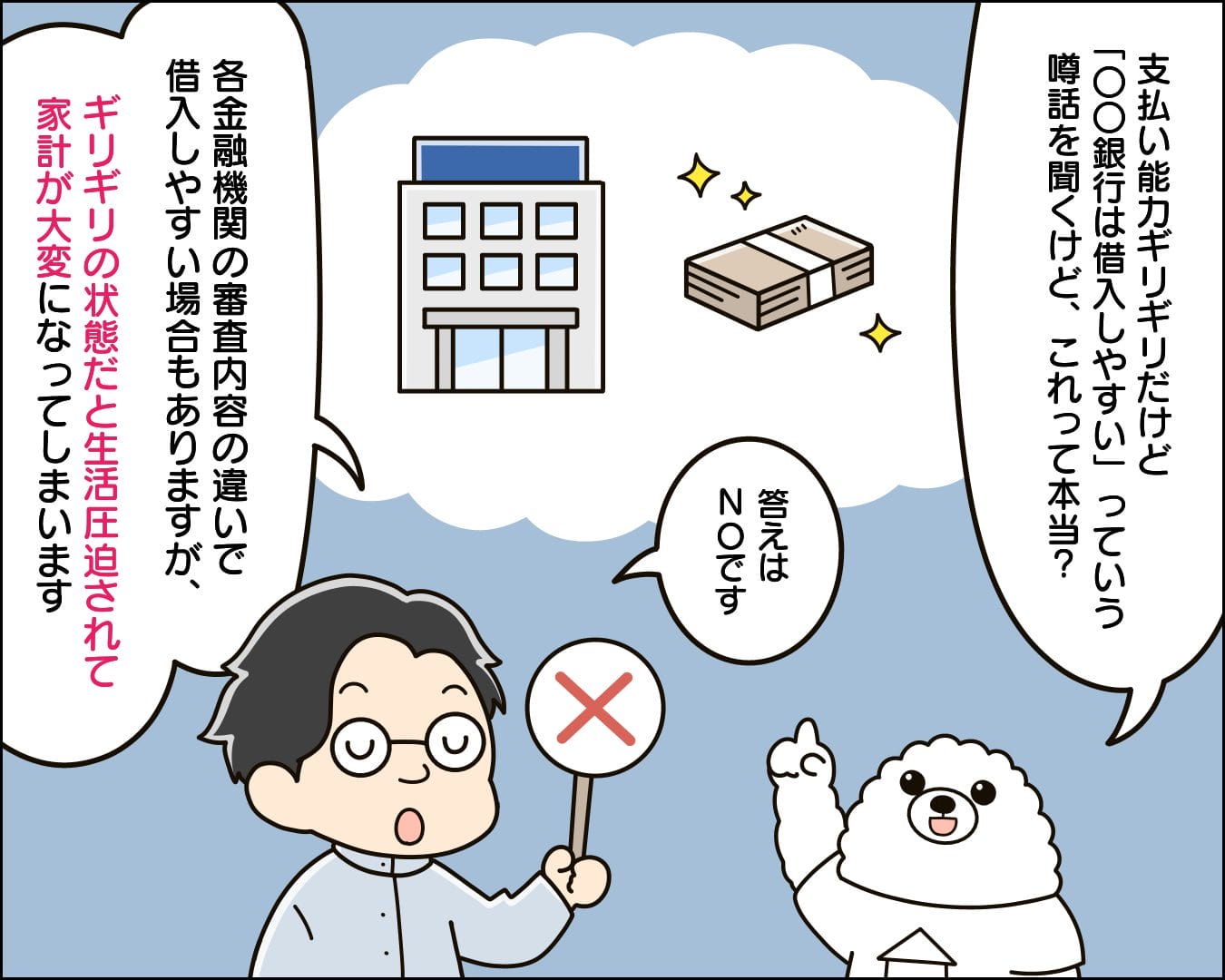

借入しやすい金融機関があるって本当?

家づくりの考えている方、終わって間もない方の間で

「〇〇銀行は借入しやすいらしいよ!」

という噂話が流れています。

これって本当なのでしょうか?

借入しやすい金融機関があるって本当?

答えはNO!

公表されていないのではっきりとしたことは言えませんが、各種金融機関によって借入時の審査内容が異なる場合があります。

審査内容の違いで、借入しやすい場合もあるかもしれませんが、これは誰にもわかりません。

しかし、審査内容は現時点の収入に対する返済比率や、支払い能力、過去のペナルティ(延滞履歴等)といった信用情報だと考えられます。

ここに抵触するのは、そもそも予算設定に無理がある可能性が高い。

ということは、「〇〇銀行は借入しやすいらしいよ!」の本当の意味は、

「支払い能力ギリギリでも住宅ローンを貸してくれたよ!支払いが始まったら生活圧迫されて、家計に余裕がなくて大変だよ!」

ということです。

返済計画に余裕のある予算設定であれば、住宅ローンが借りられるのか、借りられないのかの心配は不要。

ファイナンシャルプランナーにライフプランを作ってもらい、住宅ローンの仮審査(事前審査)を受けて、余裕のある予算かどうか見極めていきましょう。

住宅ローンの仮審査(事前審査)は、各金融機関のHPから利用できることが多いので、検索してみましょう。

ファイナンシャルプランナーにライフプラン

団体信用生命保険(団信)の内容を確認しよう

金利はあまり変わらない。

借りやすい金融機関かどうかは、余裕のある予算設定であれば問題ない。

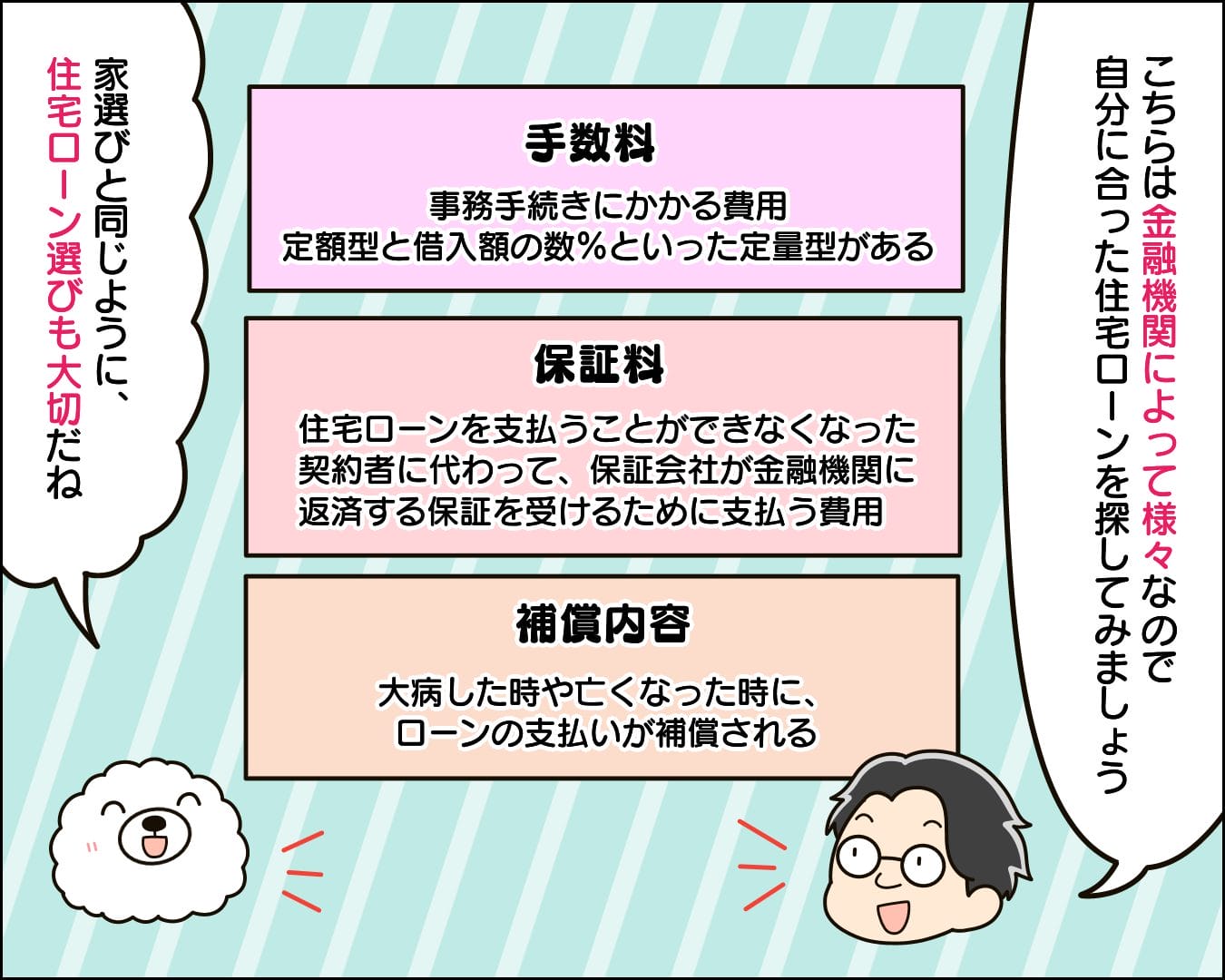

それでは、何を比較して住宅ローンの借入先を選べばいいのでしょうか。

答えは、手数料・保証料と補償内容です。

手数料・保証料は、金融機関によって様々です。

手数料は、事務手続きにかかる費用で、定額型と借入額の数%といった定量型があります。

金融機関が独自に定めているため、金額は借入先によって異なる。

保証料は、保証会社に支払うものです。

住宅ローンを支払うことができなくなった契約者に代わって、保証会社が金融機関に返済する保証を受けるために支払う費用で、保証会社の基準に準じて金額が変わります。

金融機関ごとに使っている保証会社が異なれば、金額も変わってくる。

また、借入時に一括で支払う「外枠方式」と、返済中の金利に上乗せする「内枠方式」に分かれています。

当然、借入時に一括で支払う外枠方式の方が、支払い総額は安くなる。

ローン契約

補償内容とは、通称「団信(だんしん)」と呼ばれている団体信用生命保険のことを指します。

簡単に言うと、団信とは大病した時や亡くなった時に、ローンの支払いが無くなる(補償される)ということです。

大病とは、三大疾病(がん(悪性新生物)・急性心筋梗塞・脳卒中)や八大疾病(三大疾病に加えて、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵(すい)炎)のことを指します。

これらの病気になり、それがどのような状態(生死に関わるものか)で、どれぐらいの期間休業になるのか等が、団信の内容によって異なる。

例えば、

A銀行:生死に関わるガンになって、1年以上働けない状態ならローンを補償

B銀行:どんな種類でもガンと診断された時点でローンを補償

このように金融機関によって、団信の適用条件が違います。

また、三大疾病や八大疾病がオプション扱い場合もあります。

例えば、

・金利+0.2%で三大疾病オプション

・更に金利+0.1%で、八大疾病かつ1年の休業がつけれる

・通常、主たる債務者にしか団信がつかないところを、金利+0.3%で連帯債務者にもつけれる

このような形で、金利を上乗せすることで、様々なオプションが適応できる。

特に、近年は夫婦2人で住宅ローンを借りるケースが増えてきている。

その際、連帯債務とペアローンの2種類がある。

連帯債務の場合は、主たる債務者と連帯債務者に分かれ、団信は主たる債務者にしか適応されない。

主たる債務者が夫の場合、夫が亡くなればローンは補償されるが、連帯債務者である妻が亡くなってもローンは残ってしまう。

ペアローンの場合は、6対4や7対3のように借入を分けるため、それぞれの金額に対してのみ団信が適応される。

夫が亡くなれば夫の分のローンは補償され、妻の分は残る。

その逆も同じということです。

どのような方法がその家庭によって適切なのか、内容をよく見て選びましょう。

住宅ローン借入後は保険の見直しが必須

住宅ローン借入後は保険の見直しが必須

団信の条件によって、ローンの補償内容が異なり、また金利アップのオプションで内容を充実させられることができます。

しかし、住宅ローン単体で考えてはいけません。

三大疾病だけじゃ不安で、八大疾病をオプションで付けて、さらに連帯債務者もオプションで付けてとなると、せっかく金利優遇で下がった金利が基準金利(定価)に近づくばかり。

そうなると、月々の返済で家計が圧迫されてしまいます。

ここで考えなければいけないのでが、民間の保険商品です。

住宅ローンの団信で掛けれていない保険を、民間の保険商品で補っていきます。

また相互に比較しながら、金利アップでオプションを付けるがいいのか、それとも民間の保険商品にすればいいのか検討していくのが賢い選択です。

もちろん、住宅ローンを借り入れた後で、それに合わせて保険を組み直す方法を取るのもいいでしょう。

適宜専門家に相談しながら、賢く損をしない人生計画をしていきましょう。

専門家に相談しながら、賢く損をしない人生計画をしていきましょう

専門家に相談しながら、賢く損をしない人生計画をしていきましょう