金利がポイント!住宅ローンのお得な返済方法

住宅ローンには、お得な返済方法があります。

その前に、住宅ローンの基礎知識をこちらの記事でご確認ください。

住宅ローンは、借入額(元金)と金利の総額を分割で返済していくものです。

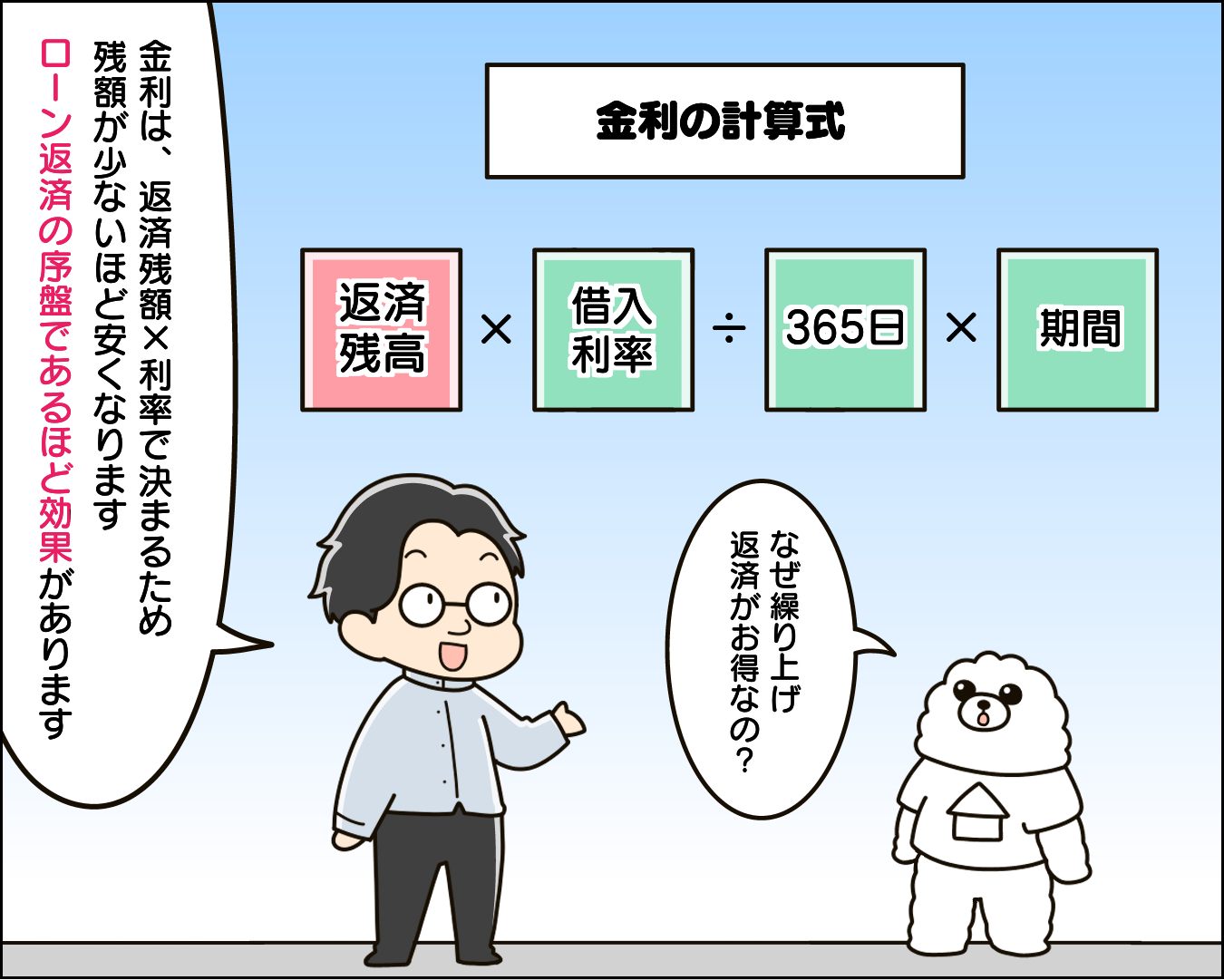

金利は、その時の返済残額に対して利率を掛けて算出されるため、元金を早く返すことができる短い返済期間の方が金利は少なくなります。

つまり、住宅ローンのお得な返済方法は、いかに金利を安く済ませるかです。

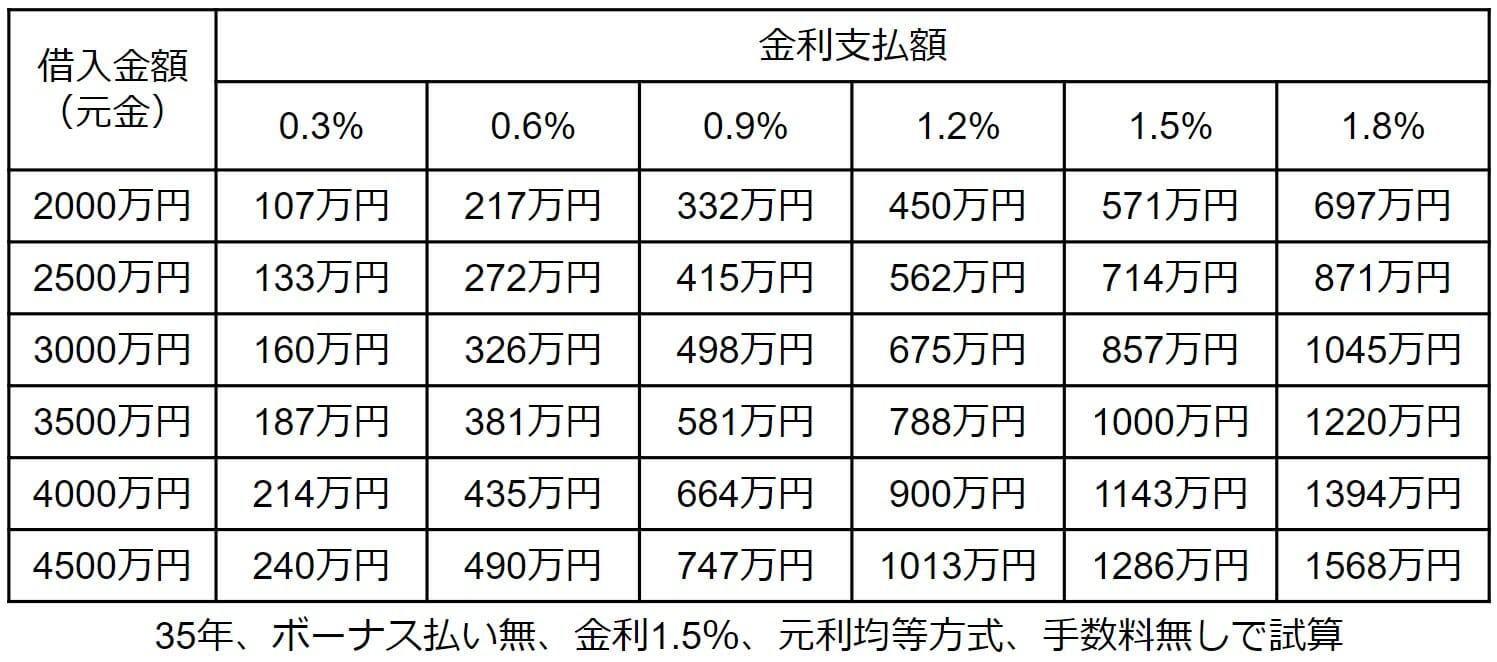

ところで、一般的にはいくらの借入額で、いくらぐらい金利を支払はなければいけないのでしょうか。

表にまとめてみました。

同じ借入金額でも、金利の利率が異なれば大きな差があることがわかります。

表から見ると、「安い金利で借りたらいい」と思うでしょう。

しかし、低い金利は固定期間が2~3年と短く、ずっと続くわけではありません。

また、金利の条件は景気の状況を受けながら、金融機関が決めることなのでどうなるかわかりません。

ではどのようにしたら、住宅ローンをお得に返せるのでしょうか。

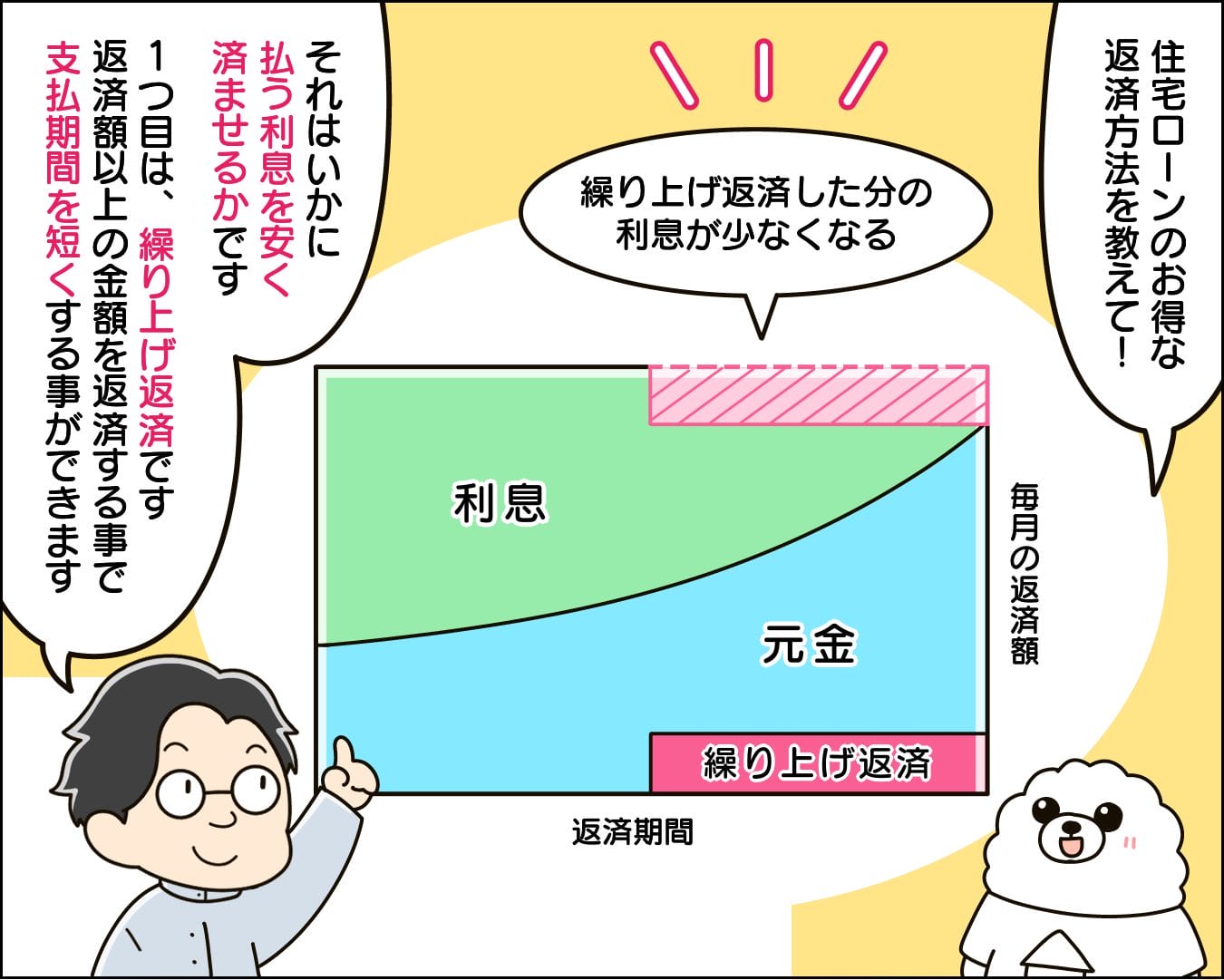

繰り上げ返済で支払期間を短くする

1つ目は、繰り上げ返済で支払期間を短くする方法です。

繰り上げ返済とは、月々の返済額以上のまとまった金額を返済する方法で、自動車ローン等にもあります。

なぜ繰り上げ返済がお得なのか。

金利は、その時の返済残額に利率を掛けて決まるため、残額が少なければ少ないほど安くなります。

残額が少なければ少ないほどということは、ローン返済の序盤であればあるほど、金利削減効果は高い。

繰り上げ返済の究極の形が、頭金を入れることとなります。

繰り上げ返済がお得なのは理解しても、そのお金が無いと心配になるはずです。

その不安は、ファイナンシャルプランナーにライフプランを作ってもらうことで解消されます。

人生の収支計画であるライフプランを見れば、貯金できる年とできない年がわかり、繰り上げ返済できる時期も把握できる。

もし収支のイメージができない場合は、住宅ローン減税という制度で10年間税金が控除されるので、それを10年間ちゃんと貯金してください。

借入金額にもよりますが最大400万円になるので、10年後それで繰り上げ返済をしましょう。

金融機関によっては繰り上げ返済手数料が必要なので、少額ではなく数百万円単位で返して下さい。

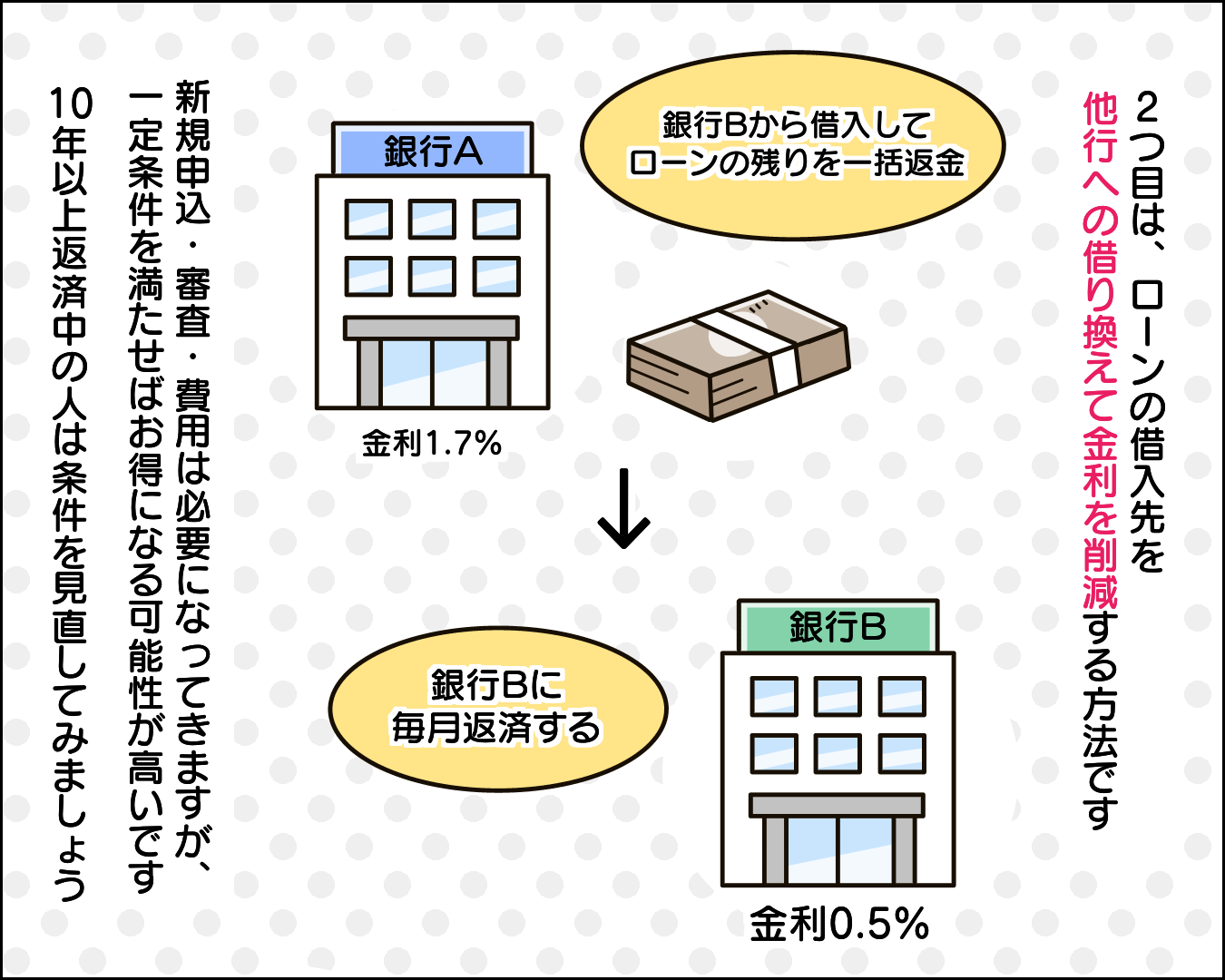

他行への借り換えて金利を削減する

2つ目は、ローンの借入先を他の金融機関に換える方法です。

現在A銀行から借りているものを、新しくB銀行から借りて返済しきってしまう。

そして、B銀行に毎月返済していきます。

B銀行から新しく借りなければいけないので、新規申込や審査が必要になってくるので、手数料として20~30万円以上はかかるのが一般的。

手間も費用もかかるため、一定条件を満たさなければお得にはなりません。

その条件とは、

・ローン残高1000万円以上

・ローン期間10年以上

・金利の差が1%以上

この3点が当てはまれば、お得になる可能性は高いでしょう。

これから借りる人よりも、既に借りてる人にとって検討の余地があります。

是非、10年以上前に借りて返済中の人は、条件を見直してみましょう。

完済までの計画的な返済スケジュールを立てよう

住宅ローンのお得な返済方法の裏技は、この2つぐらいしかありません。

繰り上げ返済は、当初の資金計画をしっかりしておけば誰にでも実現しやすい方法です。

他行への借り換えは、条件が整わないとお得にならないので、できるかどうかはその時の景気次第。

つまり、住宅ローンのお得な返済方法は、借りる前にどれだけ準備できるかにかかっています。

返済スケジュールを立てて、貯金できる時期とできない時期を把握し、繰り上げ返済でお得な返済を実現しましょう。