「家づくりのお金の流れがよく分からない!」

個別相談をしていると聞かれる確率が高い質問です。

特に土地から購入する場合、どこまで住宅ローンが利用できて、どこの段階でローンの審査や契約をすればいいのかとてもわかりにくい。

ご質問の多い内容なので、一般的な流れを解説します。

土地は住宅会社と探すのが吉

以前の記事に、土地は住宅会社と探すのがオススメと書きました。

記事でも解説しましたが、住宅会社と探すメリットは以下の通りです。

・定期的に住宅会社と不動産会社が情報交換していて、土地情報が集まりやすい

・住宅を建てるにあたって、土地のメリットデメリットの相談ができる

・土地と建物の両方を把握して予算管理してくれる

これら3点以外にも、住宅ローンで土地と建物両方支払いたい場合は大きなメリットがあります。

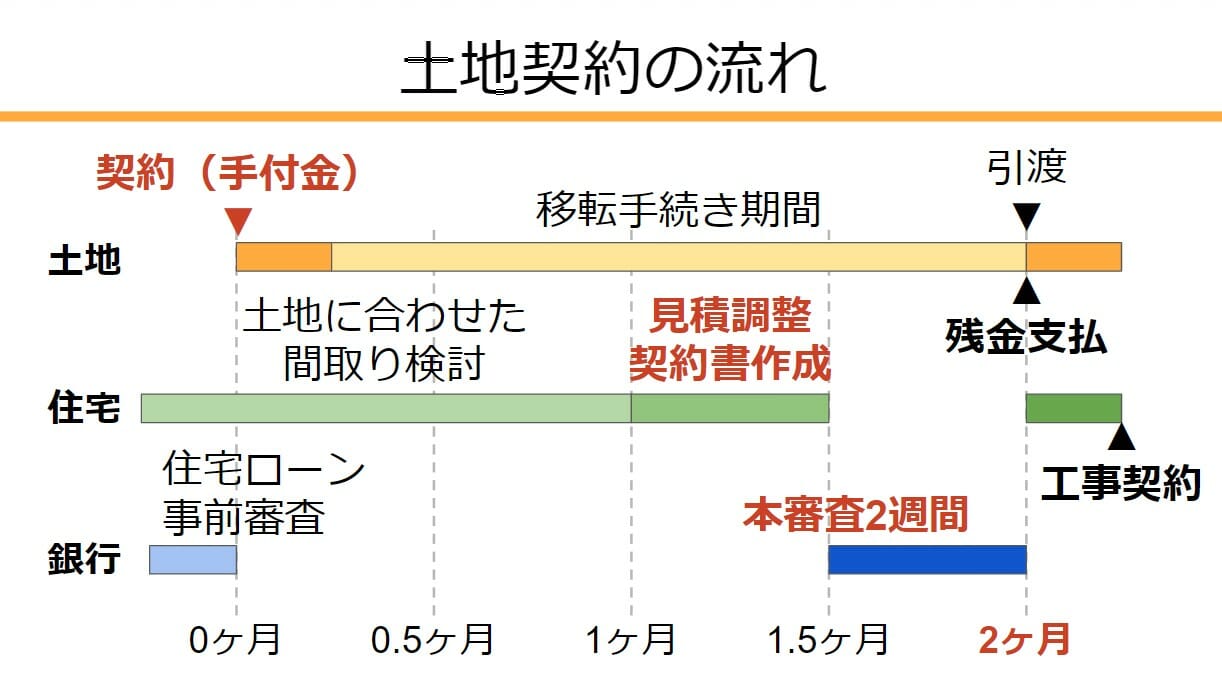

なぜなら土地の契約をし、引き渡しを受けるまでの時間が短いからです。

土地契約から引き渡しまで、1.5カ月から3カ月と言われています。

その期間中に住宅会社を見て回り、予算を決めて、住宅ローンの審査を受けるというのは、かなり難しいこと。

そのため先に予算と住宅会社を決めて、住宅会社のサポートを受けながら土地探しをする方がゆとりを持って決めていけます。

住宅ローンは概算金額で借りる

家づくりのお金の流れがわかりにくいのは、住宅取得者がイメージする流れと実態に差があるからです。

まず、土地と建物合わせて住宅ローンを借りる場合、建物の予算は概算金額になります。

なぜなら、土地が決まってからプランを描いて、納得いくまで直し、それから見積作成となると、時間的に間に合わないからです。

住宅ローンの本審査は2週間程度。

土地の契約から、住宅ローンによる残金支払いが必要になる引渡しまでが1.5カ月~3カ月。

全部決め切ってからとなると、最短1カ月ですべてを決めないと間に合いません。

1カ月とは言え、打合せできるのは週に1度のお休みの日だけとなると、たった4回の打合せ。

さらに、住宅会社は複数のお客さんを担当しているので、必ず毎週打合せできるわけではありません。

つまり、全て決め切ってズレのない金額で住宅ローンを借りるのは、時間的にほぼ不可能。

だから概算金額(大まかな金額)で住宅ローンを借りることになります。

回りの友人で「少し多めに住宅ローンを借りたよ!」と言ってる理由がここにある。

土地の契約手付金以降が住宅ローンで支払い可能

住宅ローンを利用するには、審査をクリアしなければなりません。

先ほどの図でわかる通り、審査には仮審査と本審査があります。

仮審査は自己申告によるテストのようなもので、実際に借りられるかどうかは本審査の結果による。

つまり、本審査を通過する前段階にある土地の契約手付金は、住宅ローンを利用することができません。

土地の契約手付金として、売買金額の10%程度は自己資金を準備しておきましょう。

本審査をクリアして以降は、土地の購入残金や住宅会社へ支払う費用といった家づくりにかかるお金についてのみ、住宅ローンを利用できます。

一昔前は一緒に車を買ったとかいう時代もありましたが、現在は原則許されていません。

家具家電についても同様で、金融機関の判断にもよりますが原則として許されてない場合が多いでしょう。

金融機関の中には、住宅ローンと同等の金利で所定の金額までは何にでも使える商品を準備しているところもあります。

金利以外にも商品特徴もチェックして住宅ローンを選びましょう。

家を建てる時のアパート家賃との二重払い問題

土地と住宅を合わせて住宅ローンで借りる際、土地の引渡し時にローンで借りたお金で支払いをします。

このお金を使った時点から、原則的には支払いが始まる。

しかし、多くの方がぶつかる問題が、アパート家賃との二重払い問題です。

二重払いの負担を極力軽減する方法として、「つなぎ融資」と「分割実行」があります。

「つなぎ融資」は、住宅ローンとは別に借入をし、そのお金で住宅ローンを支払う方法で、一般的には住宅ローンより高い金利になる。

「分割実行」は、借りた総額ではなくその中で使った分だけ返済を始める方法で、つなぎ融資よりも費用負担が少なく済みます。

より詳しいないようは別の記事にまとまてあるので、そちらで確認して下さい。

また、「つなぎ融資」と「分割実行」は金融機関によって有る場合と無い場合があるので、金融機関に確認してみましょう。